O Operador Nacional do Sistema Elétrico (ONS) publicou o Sumário Executivo do Plano da Operação Elétrica de Médio Prazo do Sistema Interligado Nacional para o horizonte de 2024 a 2028 (PAR/PEL 2023). O documento apresenta os detalhes dos investimentos estimados em R$ 49 bilhões.

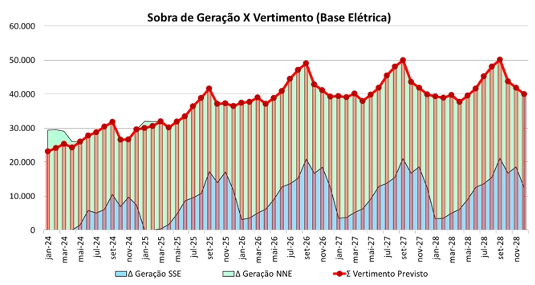

Esta edição do estudo apresenta balanços entre carga e geração no contexto de maior penetração de fontes renováveis variáveis, como eólica e solar. O saldo pode ser de 25 GW de excedentes de geração já em 2024, alcançando até 50 GW em 2028, aponta o PAR/PEL, considerando o período diurno de geração.

Em 2024, no período seco, o somatório de geração vertida por todas as fontes do SIN pode atingir valores da ordem de 30 GW. Com o crescimento previsto da geração eólica e solar, em 2026 a geração excedente pode ser da ordem de 50 GW. Já no período úmido, as sobras são menores, em torno de 25 GW no ano de 2024 e 40 GW a partir de 2026.

O ONS incluiu uma segunda avaliação utilizando uma base de dados que considera exclusivamente empreendimentos com obras já iniciadas e os que já possuem CUST e contrato de comercialização de energia (PPA), o que resulta em 27 GW a menos de projetos. Considerando essa sensibilidade, a previsão de energia vertida de todas as fontes em 2024 e 2026 reduz para 20 GW e 27 GW, respectivamente.

Essas análises consideram o perfil de geração diurno, considerando um dia útil típico por volta de 13h. Quando avaliado o perfil de geração noturno, considerando um dia útil típico por volta das 20h, embora ainda haja excedente de geração, o volume é consideravelmente menor, ficando em torno de 5 GW nos períodos de julho a setembro de 2024 a 2026 e diminuindo a partir de 2027.

Com essa diferença, embora o limite de transmissão não seja usualmente ativo durante o dia, a capacidade de transmissão para o corredor que conecta as regiões Norte e Nordeste com a Sul, Sudeste e Centro-Oeste é plenamente utilizada no período noturno, reforçando a necessidade de nova infraestrutura de escoamento de energia.

Curva do Pato

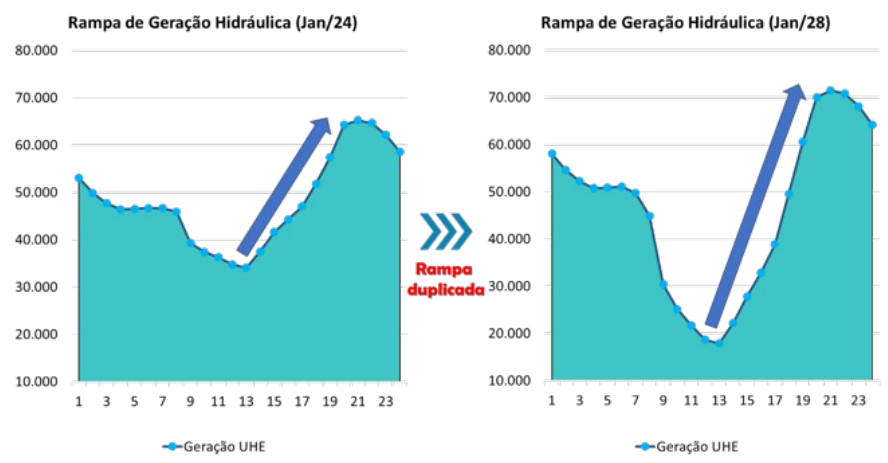

Um desafio importante na transição do período diurno para o período noturno, consequência do característico perfil de geração da fonte solar, é a coordenação da saída de geração solar com a entrada de geração hidráulica e/ou térmica para garantir a continuidade do atendimento às cargas com segurança durante a rampa de carga que ocorre nesta transição. O aumento da penetração da geração solar ao longo do horizonte de estudo gradativamente reduz a carga a ser atendida pelas demais fontes de geração durante o período diurno, mas não contribui para o atendimento da ponta do período noturno, ampliando ao longo do tempo a rampa, efeito que ficou conhecido como a “curva do pato”.

Pode ser observada uma estimativa de rampa de carga atendida principalmente pela geração hidrelétrica de aproximadamente 25 GW no primeiro ano (2024) e da ordem de 50 GW no último ano do horizonte (2028), em um intervalo de poucas horas. A duplicação na intensidade da rampa de carga se justifica pelo aumento da geração solar tanto centralizada quanto distribuída.

Flexibilidade pode ser oportunidade para armazenamento

O ONS avalia que é cada vez mais urgente promover discussões sobre recursos para prover flexibilidade ao sistema. Tradicionalmente, esse recurso já é oferecido, sem remuneração específica, pelas usinas hidrelétricas. Contudo, com o avanço intenso das fontes renováveis variáveis e do percentual menor das usinas hidrelétricas em função da carga do sistema, novos recursos deverão ser avaliados pelo planejamento setorial, como a utilização de sistemas de armazenamento de energia, usinas reversíveis, usinas térmicas de partida rápida, resposta da demanda etc., além da reestruturação da remuneração associada aos serviços e atributos que cada fonte fornece ao sistema.

Na falta de projetos hídricos com reservatório em quantidade expressiva, as alternativas principais são termelétricas e sistemas de armazenamento.

Um estudo do Grupo de Estudos do Setor Elétrico (GESEL) da UFRJ, apontou que os sistemas de armazenamento com baterias e usinas reversíveis serão tecnologias-chave para complementar o papel das hidrelétricas provendo flexibilidade para o sistema, na falta de projetos hídricos com reservatório em quantidade expressiva.

“Embora, em um primeiro momento, as termelétricas a gás cem por cento flexíveis e com baixo fator de despacho se mostrem atrativas por envolverem investimentos relativamente baixos para a potência firme que conseguem aportar ao sistema, esses projetos geram pouca energia, sendo despachados com baixa frequência devido aos elevados custos variáveis de geração”, diz o texto do GESEL.

O grupo conclui que é provável que a adoção dessas tecnologias se mostre econômica para o sistema bem antes da década de 2030, tendo em vista que o Plano Decenal de Expansão da Energia (PDE), utilizado como referência para a expansão do sistema, supõe um crescimento das gerações eólica e solar em um ritmo bem mais lento do que tem se verificado na prática.

No estudo “A crescente importância dos recursos de flexibilidade frente à expansão acelerada das fontes renováveis variáveis: o papel do armazenamento de energia“, o GESEL relata que, em um exercício de expansão a mínimo custo, sem qualquer restrição de transmissão para o horizonte de 2040, o plano de expansão incluiria 16 GW de baterias de 3 horas (tempo de descarga das baterias consideradas no PDE 2030).

Até 2025, a Aneel está discutindo a regulamentação de diversas aplicações de armazenamento.

Investimentos previstos

Anualmente, o ONS desenvolve o PAR/PEL com as perspectivas do desempenho do Sistema Interligado Nacional (SIN) num horizonte de cinco anos à frente. O objetivo é ter subsídios para que a operação mantenha os seus padrões de qualidade, segurança e custo. O PAR/PEL indica sugestões de medidas operacionais a serem adotadas, assim como as obras de ampliações, reforços, melhorias e seus respectivos cronogramas.

Para o ciclo analisado, o perfil dos investimentos é de R$ 4,9 bilhões de novas obras e R$ 44,1 bilhões para projetos previstos em ciclos anteriores que estão sem outorga. Neste segundo grupo estão, por exemplo, os R$ 21,7 bilhões em linhas de transmissão e novas subestações, leiloados em 15 de dezembro de 2023. Na análise por estado, observa-se que cinco deles concentram cerca de 71% dos futuros investimentos: Maranhão (R$ 9,9 bilhões), Goiás (R$ 8,5 bilhões), Minas Gerais (R$ 7,3 bilhões), Piauí (R$ 4,7 bilhões) e Bahia (R$ 4,6 bilhões).

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.