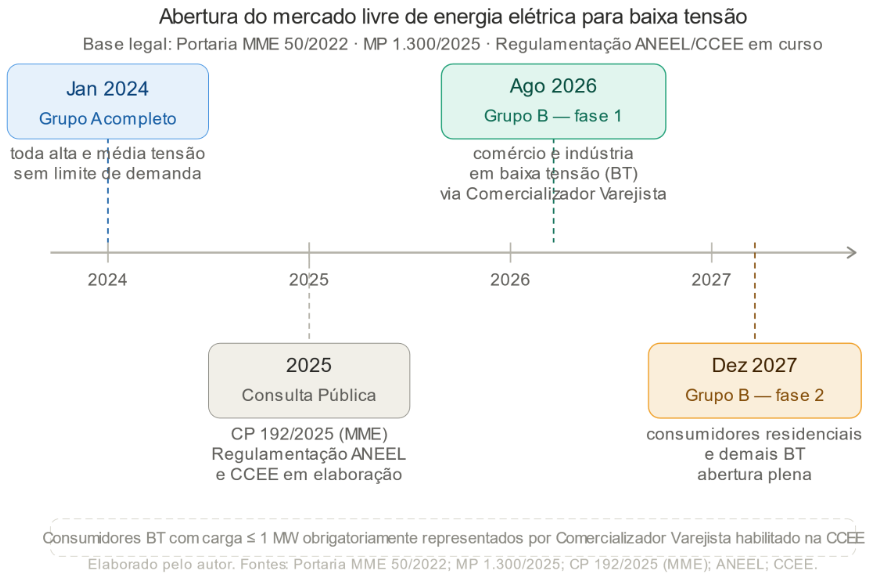

O Brasil está prestes a viver uma das transformações mais significativas de sua história elétrica recente. A partir de 2026, o desenho regulatório do setor elétrico brasileiro aponta para a possibilidade de consumidores residenciais e pequenos comerciais conectados em baixa tensão migrarem, pela primeira vez, para o Ambiente de Contratação Livre (ACL). Em tese, isso significa mais concorrência, preços mais competitivos e maior liberdade de escolha. Ao mesmo tempo, a abertura reacende discussões importantes sobre subsídios cruzados, sustentabilidade econômico-financeira das distribuidoras e eventual redistribuição dos custos da rede entre consumidores livres e cativos. Na prática, no entanto, o caminho está repleto de barreiras que o mercado precisa urgentemente aprender a transpor ou ajudar seus clientes a transpor.

Para integradores e comercializadoras de energia solar, esse movimento representa uma janela estratégica relevante: a possibilidade de deixar de ser apenas um instalador de equipamentos e se tornar um agente ativo no novo varejo de energia elétrica. Este artigo mapeia esse território, seus riscos reais e as estruturas de negócio que podem converter a abertura do mercado em vantagem competitiva duradoura.

O que muda em 2026: a abertura da baixa tensão

O cronograma de abertura do mercado de energia elétrica no Brasil é produto de anos de debate regulatório. Com o Decreto 11.466/2023 e os atos regulatórios subsequentes da Aneel, o setor começou a operacionalizar a expansão do ACL para consumidores de menor porte. O marco fundamental: consumidores do Grupo B (tensão de fornecimento inferior a 2,3 kV), que correspondem à grande maioria dos estabelecimentos comerciais, pequenas indústrias e residências, poderão escolher seu fornecedor de energia.

Não se trata de uma abertura plena e imediata. O processo é gradual, segmentado por patamar de consumo e condicionado à habilitação regulatória das distribuidoras e à existência de Comercializadores Varejistas registrados na CCEE. Mas o sinal regulatório é inequívoco: o modelo tradicional de fornecimento exclusivamente cativo passa a conviver com novas alternativas de contratação para consumidores de menor porte.

O problema real, porém, está na assimetria. Enquanto os grandes consumidores industriais contam com equipes jurídicas, consultores especializados e histórico de gestão de contratos no ACL, o pequeno consumidor de baixa tensão não tem escala para arcar com os custos de migração: consultoria de adequação, medição inteligente, garantias financeiras exigidas pela CCEE, gestão de portfólio e eventual exposição ao preço-horário do mercado spot.

Tabela 1: Barreiras de entrada no ACL por porte de consumidor

|

Barreira |

Grande Consumidor (Grupo A) |

Médio Consumidor (BT) |

Pequeno Consumidor (BT) |

|

Custo de Consultoria |

Absorvível — equipe interna |

Elevado em relação ao benefício |

Inviável sem agregação |

|

Medição Inteligente |

Já instalada |

Exige investimento |

Sem escala para custo próprio |

|

Gestão de Portfólio |

Estrutura própria |

Terceirizada pontualmente |

Inexistente |

|

Exposição ao Spot (PLD) |

Gerenciável com hedge |

Risco relevante |

Risco crítico sem proteção |

|

Solução Viável |

Migração direta via trader |

Comercializador Varejista |

Comercializador Varejista + agregação |

Tabela 1 — Elaborado pelo autor com base no arcabouço regulatório vigente.

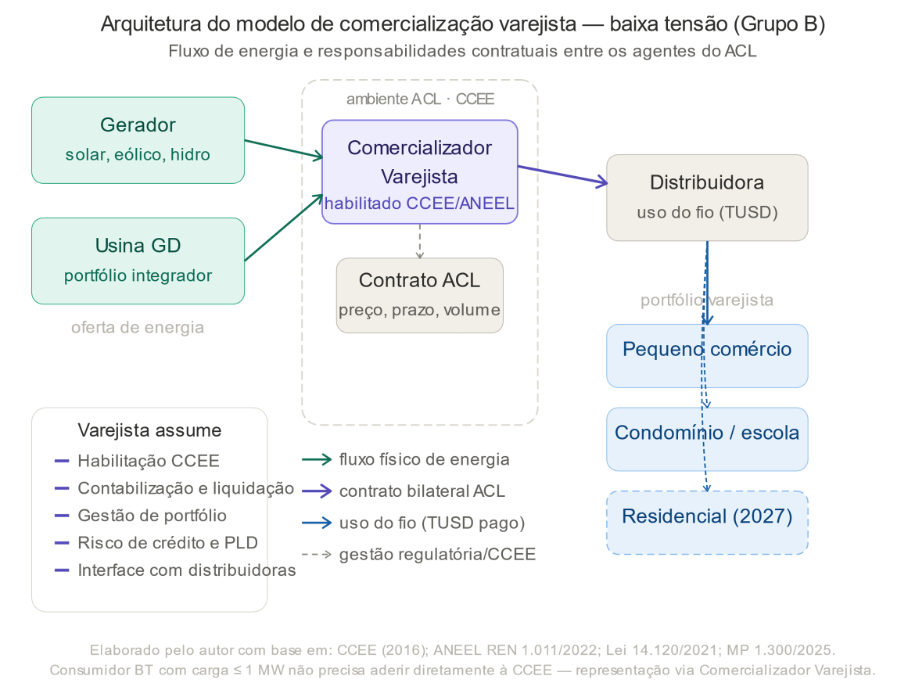

O comercializador varejista: o novo elo da cadeia

A figura do comercializador varejista é a peça central que torna a abertura do mercado operacionalmente viável para consumidores de menor porte. Trata-se de um agente habilitado pela CCEE e Aneel que compra energia no atacado (no mercado livre ou em leilões bilaterais) e revende no varejo para consumidores migrados ao ACL, assumindo os riscos contratuais, operacionais e regulatórios que esses clientes não têm capacidade de gerenciar individualmente.

Na prática, o comercializador varejista funciona como um operador de serviços muito mais do que como um simples revendedor de energia elétrica como commodity. Seu valor agregado está em:

- Agregação de demanda: Reunir centenas ou milhares de pequenos consumidores para criar um portfólio com escala de negociação no ACL;

- Gestão de risco: Absorver a volatilidade do Preço de Liquidação das Diferenças (PLD) e oferecer tarifas mais previsíveis ao cliente final;

- Interface regulatória: Gerenciar obrigações junto à CCEE, ANEEL e distribuidoras locais, que seriam intransponíveis para o pequeno consumidor;

- Faturamento e monitoramento: Emitir faturas consolidadas, monitorar consumo e fazer gestão de contratos durante toda a vigência.

Para o integrador solar experiente, esse é exatamente o modelo de negócio que faltava para escalar o relacionamento com sua base de clientes. Quem já instalou sistemas fotovoltaicos em centenas de pequenos comércios ou condomínios tem, em mãos, dois ativos valiosos: dados de consumo e confiança do cliente. A transição para o papel de comercializador varejista ou a parceria com um, converte esses ativos em receita recorrente.

Entretanto, essa transição exige competências que vão além da engenharia de instalação. Gestão de crédito, operação regulatória, análise de risco energético e estrutura digital de atendimento passam a ser elementos centrais do negócio.

Como estruturar o negócio: do integrador ao varejista de energia

A transição de integrador solar para agente varejista de energia não é trivial, mas tampouco é um salto impossível. O mercado brasileiro já oferece modelos intermediários que permitem escalar essa jornada de forma progressiva. Identificamos três estratégias principais:

Estratégia 1: parceria com comercializadora habilitada

O caminho de menor atrito regulatório. O integrador não precisa se habilitar diretamente na CCEE. Em vez disso, firma um acordo comercial com uma comercializadora já habilitada, atuando como seu canal de distribuição para clientes de baixa tensão. O integrador mantém o relacionamento com o cliente, passa a lead de migração à comercializadora e recebe uma comissão recorrente durante todo o contrato.

Essa estrutura é análoga ao modelo de agente de seguros: o integrador “vende” o produto de energia sem carregar o risco da commodity. Suas vantagens são o baixo custo de entrada e a rapidez de implementação. A desvantagem é a margem mais estreita e a dependência estratégica de um parceiro que pode, no futuro, ir diretamente ao cliente.

Estratégia 2: constituição de SPV com habilitação própria na CCEE

Para integradores com portfólio relevante, digamos, mais de 200 clientes com carga mensal agregada acima de 500 kW, a habilitação de uma Sociedade de Propósito Específico (SPV) como agente de Comercialização Varejista na CCEE pode ser financeiramente atrativa. Esse caminho exige:

- Registro e habilitação formal junto à CCEE, com comprovação de capacidade técnica e financeira;

- Contratação de energia no ACL (leilões bilaterais, contratos com geradoras) para montar o portfólio de fornecimento;

- Sistemas de medição e faturamento compatíveis com as exigências da ANEEL e das distribuidoras locais;

- Gestão ativa do risco de exposição ao PLD, idealmente com mecanismos de hedge ou contratos indexados a preços fixos.

A margem potencial é significativamente superior à da estratégia de parceria, mas o capital inicial e a complexidade regulatória são proporcionalmente maiores. Essa é a rota natural para integradores que querem construir um ativo de receita recorrente com perspectiva de valorização e eventual alienação ou fusão.

Estratégia 3: empacotamento solar + energia (Bundle)

A estratégia mais sofisticada e, potencialmente, a mais rentável para quem já atua no segmento de geração distribuída. A lógica é simples: combinar o desconto na tarifa do mercado livre com a geração solar da própria instalação do cliente, entregando uma solução integrada de redução de custos com energia.

Nesse modelo, o cliente recebe uma proposta única: migração para o ACL via Comercializador Varejista parceiro ou próprio, instalação de sistema fotovoltaico financiado via locação ou PPA de GD, e um contrato de gestão energética que otimiza o consumo entre geração própria, energia comprada no livre e eventuais créditos de geração distribuída. Para o cliente, a mensagem é direta: “ redução potencial de CAPEX, simplificação operacional e maior previsibilidade da gestão energética“. Para o integrador, é a consolidação de múltiplos fluxos de receita.

Tabela 2: Comparativo das Três Estratégias de Entrada no Varejo de Energia

|

Estratégia |

Capital Inicial |

Complexidade Regulatória |

Margem Potencial |

Prazo para Operação |

|

1. Parceria com Comercializadora |

Baixo |

Baixa |

Moderada (comissão) |

30–60 dias |

|

2. SPV Habilitada na CCEE |

Alto |

Alta |

Alta (margem direta de comercialização) |

6–12 meses |

|

3. Bundle Solar + Energia Livre |

Médio |

Média |

Muito alta (múltiplos fluxos) |

3–6 meses |

Tabela 2 — Estimativas indicativas. Prazos e margens dependem de escala e modelo contratual específico. Elaborado pelo autor.

Os riscos reais: onde está a armadilha

A palavra “oportunidade” no título deste artigo vem acompanhada de seu par inseparável: a palavra “armadilha”. Ignorar os riscos estruturais da abertura do mercado para baixa tensão é o caminho mais rápido para transformar uma boa tese de negócio em um passivo operacional.

Risco 1 — Inadimplência em escala varejo. O consumidor de baixa tensão tem um perfil de crédito muito diferente do cliente industrial. Contratos de energia no ACL pressupõem garantias financeiras que, no varejo, são difíceis de exigir sem afastar o cliente. O Comercializador Varejista que não desenvolver um modelo robusto de gestão de crédito incluindo seguros, fundo de garantia ou seleção criteriosa da carteira, tende a acumular calotes que corroem toda a margem do portfólio.

Risco 2 — Volatilidade do PLD. O Preço de Liquidação das Diferenças é a variável mais imprevisível do sistema elétrico brasileiro. Para um comercializador que oferece preço fixo ao cliente final e compra energia a preço variável, uma seca prolongada ou um despacho térmico inesperado pode inverter completamente a equação econômica. A gestão de risco via contratos de longo prazo e instrumentos de hedge é obrigatória, não opcional.

Risco 3 — Complexidade regulatória das distribuidoras. A migração de consumidores de baixa tensão envolve interação intensiva com as distribuidoras locais para adequação de medição, gestão de créditos de GD (quando houver geração local) e processamento de faturas. A heterogeneidade entre distribuidoras — em termos de sistemas, processos e interpretações regulatórias — é uma fonte real de atrito operacional que eleva o custo de o custo opoeracional por cliente.

Risco 4 — Mudança regulatória em curso. A abertura do mercado para baixa tensão é um processo que ainda está sendo desenhado na ANEEL. Portarias, resoluções e atos normativos podem alterar as regras do jogo durante a execução. Contratos mal redigidos, sem cláusulas de reequilíbrio econômico-financeiro, podem se tornar armadilhas para ambos os lados.

Tabela 3: Matriz de Riscos e Mitigações para o Comercializador Varejista

|

Risco |

Probabilidade |

Impacto no Negócio |

Mitigação Recomendada |

|

Inadimplência da carteira |

Alta |

Comprometimento do fluxo de caixa recorrente |

Score de crédito, seguro de recebíveis, fundo de garantia setorial |

|

Volatilidade do PLD |

Média-Alta |

Inversão da margem em cenários de despacho térmico |

Contratos bilaterais de longo prazo, estruturas de hedge com geradoras |

|

Atrito operacional com distribuidoras |

Alta |

Aumento do custo de servicing por cliente |

Automação de processos, sistema de gestão de contratos e créditos de GD |

|

Mudança regulatória |

Média |

Desequilíbrio econômico-financeiro dos contratos vigentes |

Cláusulas de reequilíbrio, monitoramento contínuo de atos da ANEEL |

Tabela 3 — Elaborado pelo autor.

Diferentemente de setores como telecomunicações ou serviços financeiros, o varejo energético brasileiro ainda possui baixa maturidade operacional em escala massificada, o que amplia a relevância da tecnologia e da automação para viabilizar modelos competitivos

O Horizonte do Energy as a Service (EaaS): o próximo passo

Aqueles que dominarem o modelo de comercialização varejista estarão construindo a base tecnológica e relacional para o próximo estágio: o Energy as a Service (EaaS). Nesse paradigma, o cliente não compra energia, ele assina um serviço que inclui geração solar, armazenamento em baterias, gestão de demanda e fornecimento do mercado livre, tudo em uma única fatura, com garantia de performance.

O EaaS elimina o CAPEX do cliente, transfere todo o risco operacional ao prestador de serviço e cria um vínculo contratual de 10 a 20 anos, um ativo financeiro de alta qualidade para captação de investimentos. Para o integrador que já está na jornada de se tornar varejista de energia, o EaaS não é um salto disruptivo: é a evolução natural da proposta de valor que ele está construindo agora. Reservamos esse modelo para uma análise aprofundada em edição futura.

Conclusão: quem chegar primeiro define as regras

A abertura do Mercado Livre para baixa tensão é, simultaneamente, uma das maiores oportunidades e um dos maiores desafios já apresentados ao setor solar brasileiro. A “armadilha” do título não está no modelo em si, mas na falta de preparo de quem tentar surfar essa onda sem compreender a física das correntes regulatórias e financeiras que atuam abaixo da superfície.

Para o integrador que lê este artigo, a mensagem é direta: o movimento do setor sugere que a diferenciação competitiva tende a migrar da venda de equipamentos para a oferta integrada de serviços energéticos. A base de clientes que você construiu ao longo de anos, a confiança que conquistou e os dados de consumo que acumulou são ativos estratégicos que valem muito mais do que a margem de uma instalação. O Comercializador Varejista é o veículo jurídico e regulatório que converte esses ativos em receita recorrente e previsível.

O mercado que se abre em 2026 não vai esperar. As comercializadoras de energia já estão se movimentando. As distribuidoras estão se preparando. Os fundos de investimento estão olhando para esse espaço. A pergunta para o integrador solar não é mais se deve entrar nesse mercado, mas como e com quem.

Na transição energética, os agentes que estruturarem capacidades operacionais e regulatórias primeiro tendem a capturar as melhores posições de mercado.

Sobre o autor

Prof. Dr. Fernando de Lima Caneppele é Professor Associado III na Universidade de São Paulo (USP), Campus de Pirassununga, Pesquisador Principal do CCD-FAPESP/CISTEM (Centro de Ciência para o Desenvolvimento – Centro de Inovação e Soluções para Transição Energética em Municípios) na Escola Politécnica da USP, Pesquisador do GEPEA/Poli/USP, Pesquisador Associado do GESEL/UFRJ e foi Pesquisador em Ano Sabático do Instituto de Estudos Avançados (IEA/USP) no período de 2024-2025. Engenheiro eletricista com mestrado, doutorado, pós-doutorado e livre-docência na área energética, atua com foco em Energia de forma nexialista e é especialista em Transição Energética, Objetivo de Desenvolvimento Sustentável 7 (ODS7) e Inteligência Artificial aplicada ao Setor Elétrico. Sua trajetória acadêmica e profissional é dedicada ao setor energético, contribuindo para pesquisas, ensino, extensão, divulgação científica, treinamentos e consultorias.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.