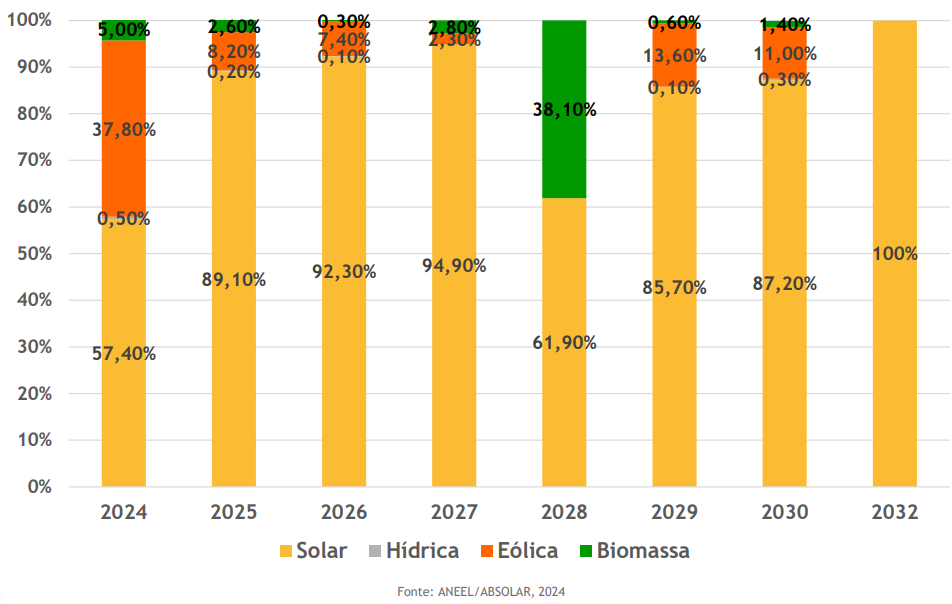

A expansão da geração solar centralizada e a expansão do mercado livre estão conectadas. A fonte representará 57% da nova capacidade adicionada para atender contratos privados de energia em 2024, chegando a participações acima de 80% na maior parte dos próximos anos, segundo um levantamento da Associação Brasileira de Energia Solar Fotovoltaica (Absolar) com base em dados da Agência Nacional de Energia Elétrica (Aneel).

Participação da fonte solar na expansão do mercado livre:

Ao mesmo tempo, de 129 GW de projetos fotovoltaicos com outorga, apenas 2 GW serão destinados a atender leilões regulados pelo governo, com a oferta restante destinada ao mercado livre – incluindo os modelos de autoprodução – de acordo com a Aneel.

Mercado livre representa 37% do consumo de energia no Brasil

O mercado livre já corresponde a 37,2% do consumo de energia elétrica nacional – sendo que em alguns estados, como o Pará e Minas Gerais, essa parcela já supera os 50%. E essa parcela deve aumentar ao longo dos próximos anos, com a gradual abertura para todos os mercados.

Desde janeiro de 2024, todos os consumidores do Grupo A estarão aptos à adquirir energia no Ambiente de Contratação Livre (ACL), independentemente do volume de energia demandado. Até então, era exigido um patamar mínimo de consumo de 500 kW. A ampliação atual do ML é decorrente da Portaria 50 de 2022 do Ministério de Minas e Energia (MME).

Para ampliar essa abertura, o MME abriu uma Consulta Pública (nº 137/2022) com a proposta de um plano de abertura total do mercado livre de energia elétrica para todos os consumidores a partir de 2028, incluindo os residenciais. A proposta prevê a abertura para consumidores comerciais e industriais a partir de 2026. O Projeto de Lei 414 em análise na Câmara dos Deputados também poderia determinar a abertura do mercado livre para todos os consumidores.

Necessidade de contratação a partir de 2026

A materialização dos projetos destinados ao mercado livre enfrenta um cenário desafiador atualmente, com um crescimento relativamente menor demanda, a disponibilidade de escoamento e o preço da energia no mercado de curto prazo, abaixo do considerado adequado para remunerar os investimentos nas usinas – o preço de liquidação das diferenças está abaixo dos R$ 70/MWh, o que pode levar consumidores a preferir comprar energia no mercado de curto prazo. Além disso, contratos de energia renovável para 2025 a 2028 estão sendo negociados por R$ 170/MWh, de acordo com o Dcide.

De fato, de acordo com o mapeamento da Greener, a contratação novos projetos no mercado livre desacelerou. Em 2023, a consultoria identificou 2,3 GWp em novos PPAs, mesmo volume identificado em 2022, abaixo dos 3,3 GWp fechados em 2021. Ao todo, foram mapeados 14,5 GWp de PPAs de usinas solares assinados desde 2018.

Mas o cenário deve melhorar nos próximos anos, de acordo com a gerente de Produtos da Aurora Energy Research, Inês Gaspar. De acordo com as projeções da consultoria, apresentadas no evento Mercado Livre Absolar, após anos de PLD no piso, em média em R$ 59/MWh em 2022 e R$ 72/MWh em 2023, a tendência é que os preços voltem subir nos próximos anos, ficando, na média, em R$ 215/MWh entre 2024 e 2030.

Na análise da Aurora, as energias renováveis vão liderar a expansão da matriz elétrica brasileira, com a solar representando 34% da capacidade instalada e 23% da geração de energia no país em 2060.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.