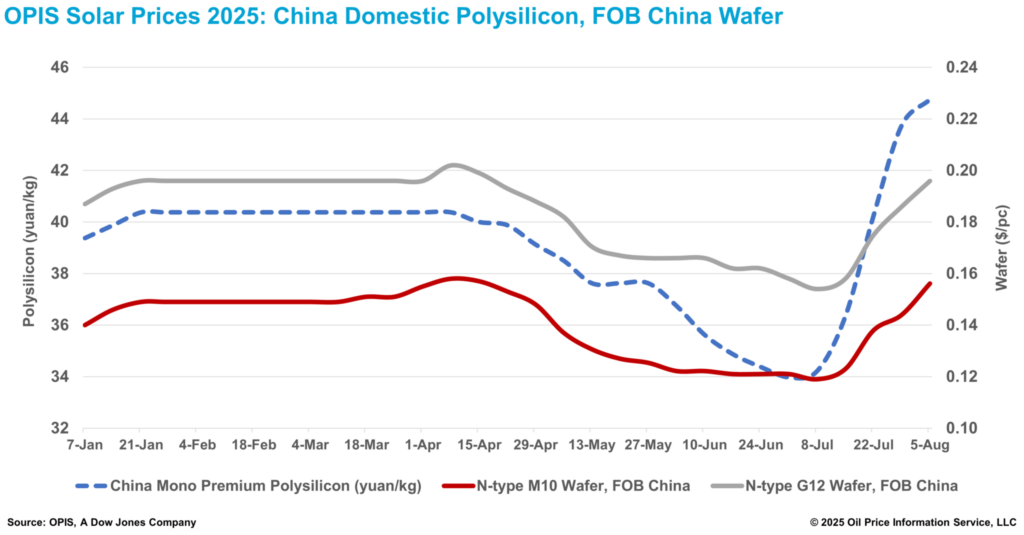

O China Mono Premium – avaliação da OPIS para polissilício monograu usado na produção de lingotes tipo N – aumentou 2,29% semana a semana, atingindo CNY 44,750 (US$ 6,23)/kg, ou CNY 0,094/W, de acordo com o Relatório Semanal da OPIS Solar divulgado em 5 de agosto. Da mesma forma, os preços FOB China para wafers M10 e G12 tipo N atingiram US$ 0,156/pc e US$ 0,196/pc, um aumento de 8,33% e 5,38%, respectivamente.

Esta semana marca a quarta semana consecutiva de aumentos de preços de wafer, com wafers de 182 mm tipo N no mercado doméstico chinês subindo de uma baixa recente de aproximadamente CNY 0,90 / pc para CNY 1,21 / pc. Observadores do mercado sugerem que essa tendência de alta pode persistir, já que o aumento dos preços futuros do polissilício continua a impulsionar aumentos nos preços do mercado à vista.

A realidade financeira para a maioria dos produtores de wafer continua desafiadora. Especialistas do setor revelaram que as estratégias de vendas adotadas pelos fabricantes de wafers de silício envolvem o ajuste dos preços de remessa de acordo com os custos de compra de polissilício prevalecentes. Essa estratégia de preços visa mitigar novas perdas financeiras à medida que os preços das matérias-primas a montante continuam subindo. Embora a maioria dos produtores de wafer esteja mantendo os lucros brutos, a lucratividade líquida ainda não foi alcançada de forma significativa, pois os fabricantes estão espremidos entre o aumento de custos do polissilício upstream e o excesso de oferta persistente.

Enquanto isso, o aumento dos preços está colocando os fabricantes em um dilema estratégico. Embora a restrição coordenada da produção ofereça estabilidade de mercado, a vantagem competitiva detida pelos produtores de baixo custo já está impulsionando aumentos cautelosos de capacidade. De acordo com um observador do mercado, um fabricante com custos de caixa para wafer M10 tipo N em torno de CNY 1,00 / pc aumentou as taxas operacionais na semana passada, enquanto outro produtor líder aumentou a utilização de cerca de 50%. Fontes alertam que, se os preços do wafer continuarem subindo em conjunto com – ou mesmo superando – os preços do polissilício, a indústria pode ver uma reversão, pois o ambiente de preços pode atrair capacidade adicional para voltar a funcionar.

Do lado da demanda, o ímpeto de exportação de curto prazo pode estar apoiando a estabilidade dos preços do wafer. Um participante do mercado informou que as exportações de wafer estão acelerando à medida que os compradores downstream buscam agilizar as compras antes da investigação da Seção 232 dos EUA sobre polissilício e derivados importados e as investigações antidumping visando produtos solares da Indonésia, Laos e Índia. No entanto, os participantes do mercado consideram amplamente esse aumento da demanda temporário e limitado em escala.

A demanda até mesmo dos destinos de exportação mais promissores, como Índia e Turquia, permanece restrita. Embora as exportações de wafer para essas nações tenham crescido constantemente a cada trimestre, a Índia e a Turquia importam aproximadamente 1 GW de wafers da China por mês, o que é insuficiente para suportar aumentos de preços de longo prazo.

Olhando para o futuro, a indústria pode em breve enfrentar ajustes nas políticas de desconto de impostos de exportação, com o atual desconto de 9% potencialmente reduzido ou totalmente eliminado. De acordo com uma fonte do mercado, embora se espere que os produtos chineses mantenham uma vantagem competitiva globalmente devido aos seus custos relativamente mais baixos, quaisquer preços de exportação mais altos resultantes seriam absorvidos por compradores estrangeiros, em vez de melhorar a lucratividade do fabricante doméstico. A fonte explicou que a essência da mudança de política é limitar as margens de lucro e as oportunidades de arbitragem disponíveis para importadores estrangeiros, em vez de beneficiar diretamente os produtores domésticos.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível de aviação, GLP/NGL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o Relatório Semanal OPIS APAC Solar.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.