A queda nos preços dos wafers na China diminuiu significativamente esta semana. No entanto, a atividade de venda permanece extremamente moderada, principalmente devido à redução das taxas operacionais no setor de células solares, que enfraqueceu significativamente a demanda por compras downstream.

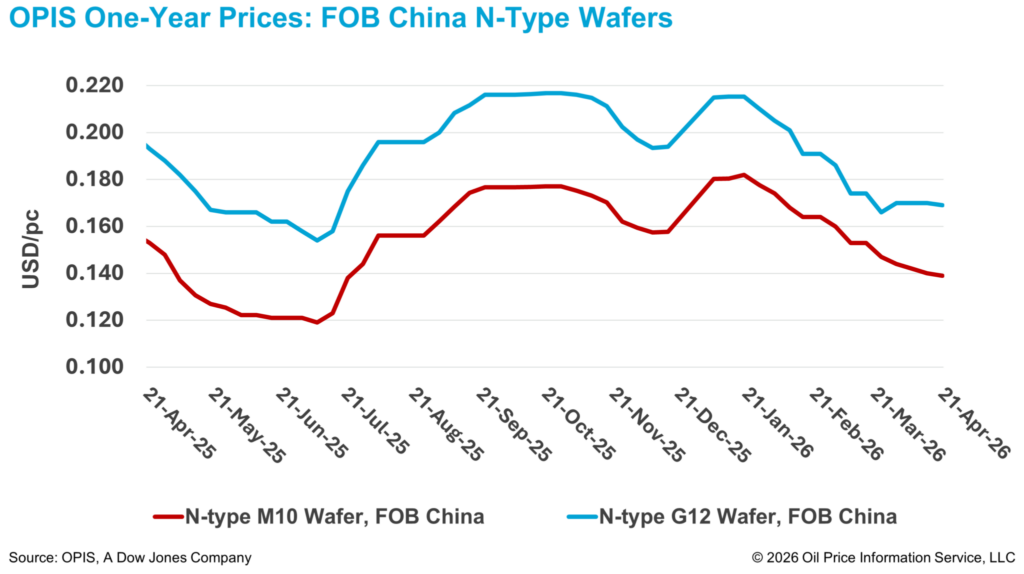

De acordo com o OPIS Global Solar Markets Report divulgado em 21 de abril, os preços das wafers N-type M10 e N-type G12 da China Free-On-Board (FOB) caíram para $0,139/pc e $0,169/pc, refletindo quedas semanais de 0,71% e 0,59%, respectivamente.

Um especialista da indústria observou que, no mercado doméstico chinês, os preços atuais dos wafers permanecem apenas ligeiramente acima das mínimas históricas de 2025. Neste nível, os fabricantes demonstraram menor disposição para reduzir ainda mais os preços para acelerar as vendas, com os principais produtores até tentando estabilizar ou aumentar ligeiramente os preços esta semana.

A justificativa por trás dessa tentativa de estabilização de preços é a recente recuperação dos sentimento geral do mercado em relação ao polissilício, apoiada pela estabilização dos preços à vista e pela alta dos preços futuros, acrescentou a fonte.

De acordo com o relatório do OPIS, o China Mono Premium — avaliação do OPIS para polisilício mono-grau usado na produção de lingotes do tipo n — foi estável em CNY 34,071 ($4,99)/kg nesta semana, encerrando uma sequência de sete semanas de quedas consecutivas de preços.

No entanto, vários participantes do setor disseram à OPIS que, no contexto de uma demanda final persistentemente fraca, aumentos significativos de preços continuam difíceis de sustentar. A atenção do mercado, portanto, está focada em saber se esforços de coordenação de políticas e reuniões em nível industrial podem apoiar uma recuperação de preços mais ampla.

Um simpósio da indústria fotovoltaica, realizado conjuntamente em 17 de abril por várias autoridades centrais de alto nível, incluindo o Ministério da Indústria e Tecnologia da Informação, a Comissão Nacional de Desenvolvimento e Reforma, a Administração Estadual para Regulação de Mercado e a Administração Nacional de Energia, delineou medidas para padronizar a concorrência de mercado e conter a desordem de preços.

Vários grandes grupos estatais de geração de energia também participaram da reunião. Essas empresas ocupam posições-chave nas atividades de construção e instalação de usinas solares na China, conferindo-lhes influência substancial sobre a demanda a jusante e sobre a dinâmica mais ampla da indústria. Os participantes da indústria observaram que seu envolvimento, e não o dos fabricantes, sinaliza uma mudança no foco regulatório para a governança do lado da demanda.

Em comparação com intervenções anteriores do lado da oferta, a direção atual da política dá maior ênfase ao comportamento de aquisição a jusante, mecanismos de licitação de módulos e coordenação da integração da rede como parte de esforços mais amplos de estabilização de mercado. Segundo os participantes do mercado, um ambiente de licitação mais regulado poderia reduzir a supressão agressiva de preços que contribuiu para a concorrência desordenada em toda a cadeia de valor.

Após o aviso de política, os preços dos futuros de polissilício subiram notavelmente desde segunda-feira. Dados de liquidação da Bolsa de Futuros de Guangzhou (GFEX) em 20 de abril mostraram que mesmo o menor preço do contrato, para a entrega de maio de 2026, foi aproximadamente 8,16% superior ao preço spot do polissilício desta semana, indicando uma clara melhora no sentimento do mercado a futuro.

No entanto, se essa mudança para cima pode ser transmitida ao segmento de wafers e aceita pelo mercado de células solares permanece altamente incerta. Um participante do mercado observou que, embora a política busque restaurar a estabilidade de preços a partir do lado downstream, nenhum impacto tangível ainda se materializou. Nesse contexto, a transmissão de sentimento positivo para o segmento de wafers ainda levará tempo.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível para aviação, GLP/NGL, carvão, metais e produtos químicos, além de combustíveis renováveis e commodities ambientais. Adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o OPIS APAC Solar Weekly Report.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.