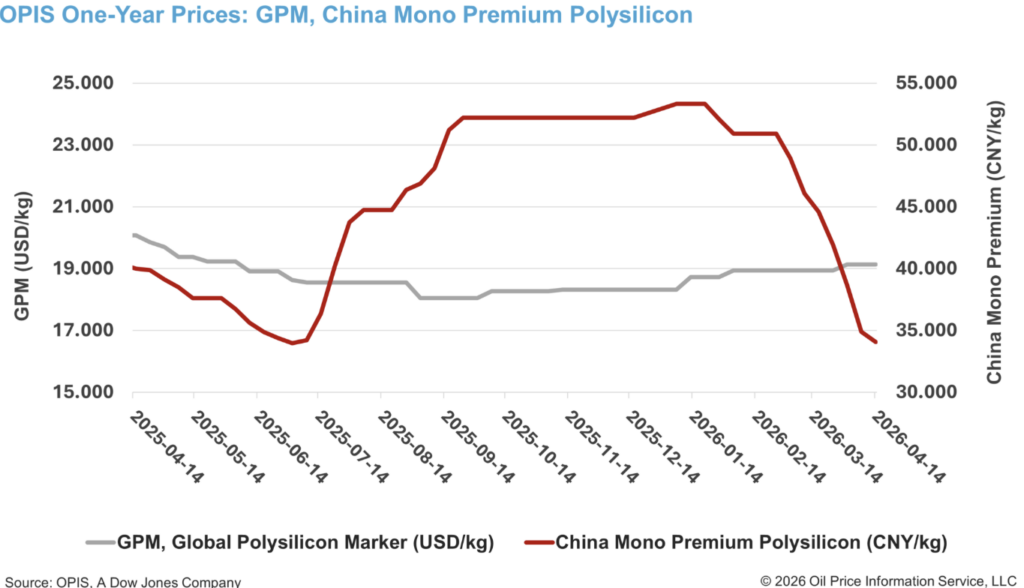

De acordo com o OPIS Global Solar Markets Report divulgado em 14 de abril, o China Mono Premium — avaliação da OPIS para polisilício mono-grau usado na produção de lingotes do tipo N — caiu 2,36% em relação à semana anterior a CNY 34,071 ($4,99)/kg, ou CNY 0,072/W.

Insiders do mercado acreditam que a tendência de queda nos preços do polisilício e o acúmulo contínuo de estoques na China continuam em andamento, sem sinais claros de reversão no momento.

Um participante do mercado observou que o volume de pedidos por transação dos principais fabricantes de lingotes e wafers permanece extremamente limitado, refletindo esforços para minimizar as perdas de estoque em meio à rápida queda dos preços e ressaltando ainda mais a fraqueza atual na demanda.

Em resposta às condições do mercado vigentes, os fabricantes adotaram medidas como iniciar atividades de manutenção e reduzir ainda mais as taxas operacionais. Segundo o feedback de fontes, várias bases de produção de polissilício nas regiões do noroeste já implementaram diferentes graus de cortes na produção. Nesse contexto, a China Nonferrous Metals Industry Association prevê que a produção chinesa de polissilício caia cerca de 8% em abril em relação a março.

No entanto, outro player observou que os níveis operacionais atuais já são limitados, com alguns fabricantes operando apenas uma linha de produção, que trabalha com uma taxa de utilização de 50%–70%. Nessas condições, reduções significativas adicionais nas taxas operacionais estão se tornando cada vez mais difíceis, acrescentou a fonte.

Outra fonte indicou que os principais fabricantes de polissilício atualmente conseguem cobrir apenas os custos de matéria-prima e eletricidade em níveis de preço próximos a CNY 31–32/kg, deixando espaço limitado para novas quedas de preço. No entanto, fabricantes menores que enfrentam pressões para o pagamento de empréstimos ainda podem ser obrigados a vender a preços mais baixos, potencialmente exercendo pressão adicional para baixo no mercado.

No início deste mês, a China Photovoltaic Industry Association (CPIA) emitiu um aviso solicitando a criação de um modelo padronizado de custos de fabricação para os quatro principais segmentos de manufatura para melhorar a transparência de custos e esclarecer definição de práticas de precificação fora das regras. As opiniões da indústria sobre a iniciativa permanecem divididas, com alguns participantes argumentando que um alívio significativo dependerá menos do modelo em si e mais de se ele leva a medidas eficazes para eliminar gradualmente a capacidade de produção ultrapassada.

Fora da China, os fundamentos do mercado global de polissilício permanecem em grande parte inalterados, já que a política que se espera que tenha o impacto mais significativo na próxima fase do mercado — ou seja, os resultados pendentes da investigação americana da Seção 232 — ainda não foi implementada.

O Global Polysilicon Marker (GPM) — o benchmark OPIS para polisilício produzido fora da China — foi avaliado em $19,138/kg, ou $0,040/W, permanecendo inalterado em relação à semana anterior.

Os participantes do mercado, no entanto, começaram a tomar medidas de precaução. Alguns players downstream com canais de exportação estáveis para os EUA buscaram garantir contratos de longo prazo para polissilício produzido nos EUA para garantir a conformidade na cadeia de suprimentos. Essa tendência contribuiu para um

Queda notável na atividade de negociação à vista, com volumes mensais atuais de transações à vista limitados a apenas algumas centenas de toneladas métricas, segundo os participantes do mercado.

Negociação à vista de veículos fora dos EUA. O polissilício também permaneceu contido. Um analista do mercado observou que o polisilício proveniente de países não chineses e não americanos. Fontes atualmente enfrentam uma posição desafiadora. Alguns compradores-chave que priorizam a conformidade estão dispostos a pagar prêmios significativos pelo polisilício dos EUA para garantir a segurança da cadeia de suprimentos. Enquanto isso, certos players capazes de racionalizar cadeias de suprimentos conformes em regiões como África e Oriente Médio teriam sido capazes de utilizar polisilício rastreável produzido na China, reduzindo significativamente os custos totais, explicou o observador.

Fontes da indústria também indicaram que uma parcela considerável das empresas globais fora dos EUA. O estoque de polissilício está atualmente concentrado no Sudeste Asiático, principalmente sob compradores com contratos de longo prazo. No entanto, a demanda a jusante permaneceu insuficiente para absorver esses volumes contraídos. Segundo fontes, um fabricante no Vietnã fechou parte de suas instalações de fabricação de células e módulos no mês passado, enquanto seus projetos restantes integrados de wafers, células e módulos operam em baixos níveis de produção.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível para aviação, GLP/GNL, carvão, metais e produtos químicos, além de combustíveis renováveis e commodities ambientais. Adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o OPIS APAC Solar Weekly Report.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.