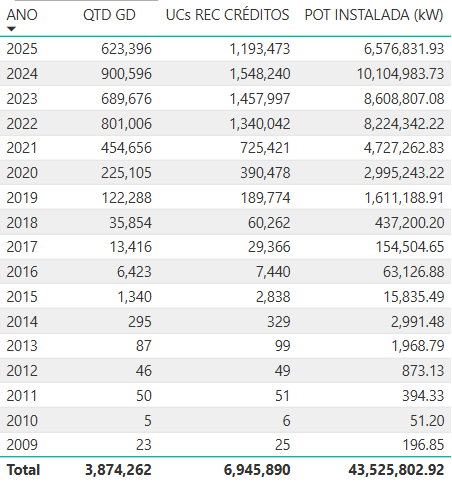

Entre janeiro e setembro de 2025, foram adicionados 6,4 GW de capacidade de geração distribuída, uma desaceleração na comparação com igual período de 2024, quando foram adicionados 7,3 GW de capacidade de geração solar distribuída. Mantido o ritmo observado nos três primeiro trimestres do ano, a geração distribuída deve adicionar ao todo 8,5 GW em 2025.

Esse seria o primeiro ano desde 2010 em que a capacidade adicionada de geração distribuída é menor que o ano anterior:

As conexões mais recentes de sistemas podem não ter sido registradas pela Agência Nacional de Energia Elétrica (Aneel) e o mercado em geral considera que os números têm uma defasagem de aproximadamente três meses.

Assim como nos anos anteriores, o segmento residencial puxou o crescimento da geração distribuída em 2025, com 3,5 GW conectados à rede entre janeiro e setembro. Em seguida vieram os sistemas comerciais, com 1,5 GW, os rurais (734 MW) e os industriais (497 MW).

Em 2024, foram 3,9 GW em sistemas residenciais, 1,9 GW em sistemas comerciais, 788 MW em sistemas rurais e 615 MW em indústrias.

Ou seja, enquanto o segmento residencial teve uma queda de 10% na capacidade adicionada entre janeiro e setembro de 2025 na comparação com igual período de 2024, o comercial teve queda de 21%. A queda nas instalações rurais foi de 6% e industriais, 19%.

Cabe lembrar que 2025 foi o ano de maior abertura para a migração de consumidores conectados em alta tensão para o mercado livre, que abrange justamente pequenos comércios e indústrias. A eventual abertura para consumidores de baixa tensão nos próximos anos pode ser uma alternativa para consumidores que poderiam optar por investir em sistemas de geração distribuída.

Geração compartilhada com menos unidades consumidoras

A geração na própria unidade consumidora segue representando a maior parte das adições neste ano, com 4,8 GW instalados entre janeiro e setembro. Em seguida, o autoconsumo remoto conectou 1,3 GW no mesmo período, enquanto sistemas de geração compartilhada acrescentaram 296 MW, com uma concentração menor de consumidores beneficiados por sistema, chegando a 52 (116 mil consumidores para 2.224 sistemas).

Em 2024, de janeiro a setembro, foram instalados 5,2 GW em sistemas no próprio local de consumo, 1,5 GW em sistemas de autoconsumo remoto e 545 MW em sistemas de geração compartilhada. Os sistemas de geração compartilhada tem uma densidade maior de consumidores beneficiados, com 80 unidades consumidoras, em média, recebendo os créditos gerados por um sistema (237 mil consumidores para 2.961 sistemas).

As modalidade de geração distribuída em que o sistemas está localizado fora da unidade consumidora vem sendo desincentivadas pela regulação. Pela lei 14.300, novos projetos nessas modalidades já pagam mais pelo uso da rede. A regra de isenção de avaliação da inversão de fluxo de potência criada pela Aneel para destravar projetos de até 7,5 kW, o chamado fast track, também é restrita aos sistemas no próprio local de consumo. A MP 1.304 também traz mudanças que valorizam os projetos que demandam menos da rede elétrica, com incentivos para baterias.

Nordeste passa à frente da região Sul em capacidade acumulada

Entre janeiro e setembro de 2025, São Paulo novamente liderou as instalações, com 830 MW conectados, e Minas Gerais recuperou uma posição no ranking de novos sistemas, com 687 MW, seguido pelo Paraná com 600 MW. Considerando as regiões, o Sudeste liderou com 2 GW, seguido pelo Nordeste com 1,5 GW, o Centro-Oeste (1,2 GW), o Sul (982 MW) e o Norte (638 MW).

Em igual período de 2024, São Paulo foi o único estado que adicionou mais de 1 GW nesse período, somando 1,2 GW de janeiro a setembro de 2024. O estado foi seguido pelo Paraná com 672 MW e Minas Gerais, com 654 MW. Por regiões, o Sudeste adicionou 2,4 GW, seguido pelo Nordeste com 1,7 GW, Centro-Oeste com 1,4 GW, Sul, com 1,1 GW e Norte com 639 MW.

Em 2025, o Nordeste ultrapassou a região Sul em capacidade acumulada de geração solar distribuída. Até o final de 2024, o Sul acumulava 7,9 GW de capacidade adicionada desde 2009, enquanto o Nordeste tinha 7,7 GW. Atualmente, o Nordeste acumula 9,2 GW enquanto o Sul tem 8,9 GW.

Ao todo, o Brasil conta com 43 GW de capacidade solar distribuída em pequenos sistemas de até 5 MW. Somados aos 19 GW de usinas centralizadas, acumula 62 GW de capacidade fotovoltaica em operação, com mais de R$ 279,7 bilhões em investimentos.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.