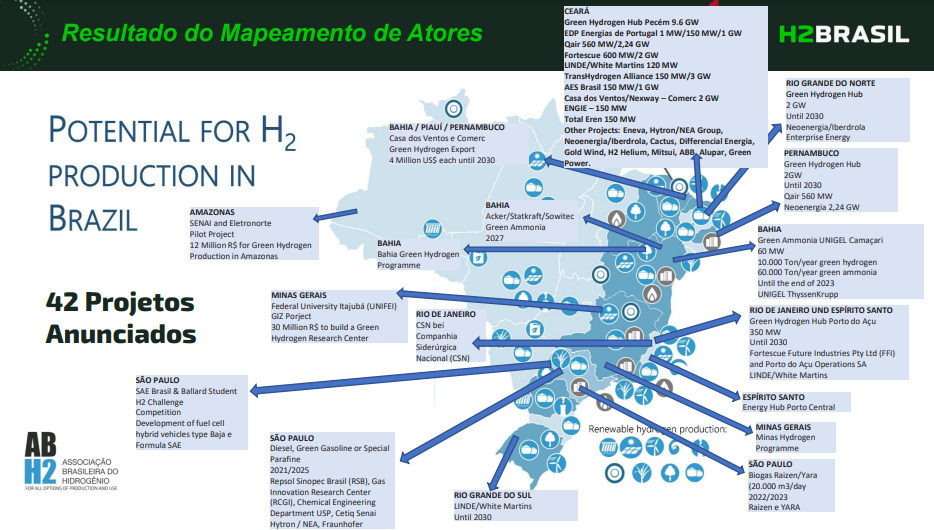

Um mapeamento realizado pelo H2 Brasil, projeto fruto de parceria entre a Agência Alemã para Cooperação Internacional (GIZ) e o Ministério de Minas e Energia, identificou ao menos 42 projetos de produção de hidrogênio verde no Brasil, em diferentes escalas e fases de desenvolvimento. O projeto iniciado em 2021 e com duração prevista até o final de 2023 mapeou mais de 800 empresas e instituições em 12 setores da cadeia de valor do Hidrogênio Verde nas 5 regiões brasileiras.

O estudo identificou que os hubs de hidrogênio verde em regiões portuárias são um dos principais modelos para desenvolver esse novo mercado no país. Eles concentram a demanda doméstica dos complexos industriais portuários e podem atender a demanda de exportação. Para o transporte, a produção de amônia verde é uma das principais opções.

De acordo com o coordenador do H2 Brasil, José Zloccowick, uma ferramenta interativa será disponibilizada para consulta detalhada dos projetos e dos atores em cada estado. Os resultados do mapeamento foram apresentados na Intersolar Summit Nordeste, na última semana, onde o hidrogênio verde foi um dos principais tópicos.

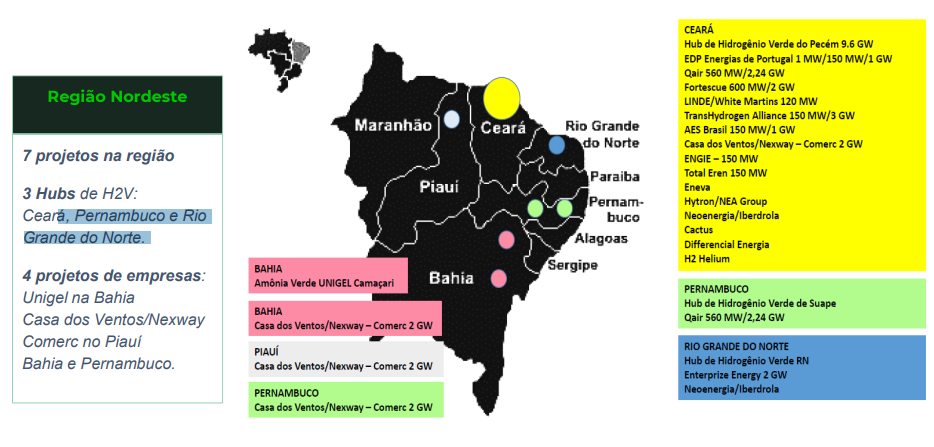

Hub do Ceará

Só o governo do Ceará, estado onde foi realizado o evento, já tem 27 memorandos de entendimento com empresas para explorar o hidrogênio verde no estado. Entretanto, até o momento, apenas três empresas de fato assinaram acordos e estão com áreas reservadas no Porto do Pecém: a australiana Fortescue, a brasileira Casa dos Ventos e a francesa Qair, todas já com contratos para reserva de área no porto.

Os planos estão em diferentes estágios de desenvolvimento. A Casa dos Ventos deve tomar a decisão final de investimentos até o fim de 2024, de acordo com o gerente de projetos de Hidrogênio Verde da empresa, Matheus Kleming.

Já a Qair desenvolve no Porto de Pecém a planta de hidrogênio verde e amônia Liberdade, de 2.240 MW de capacidade – é mesma potência projetada para a planta em desenvolvimento no Porto de Suape, em Pernambuco.

Com ambos os projetos, a companhia projeta uma capacidade acumulada de hidrogênio verde e amônia de 4.480 MW com operação comercial progressiva entre 2028 e 2036 – cada planta está dividida em quatro fases de 560 MW, que devem ser completadas a cada dois anos. Ambos os projetos estarão prontos para serem negociados com potenciais clientes e parceiros em 2025, de acordo com o diretor de operações da empresa, Gustavo Silva. A intenção é atender tanto o mercado norte –americano quanto o europeu.

No médio prazo, para 2024,a companhia planeja duas plantas piloto de cerca de 5 MW nos portos de Pecém e Suape. Para essas plantas, a ideia é testar o mercado interno, com injeção de hidrogênio verde nos gasodutos de gás natural das companhias de gás do Ceará (Cegás) e de Pernambuco (Copergás); fornecimento para empresas como White Martins e a EDP; e abastecimento de células de combustível standalone. No Pecém, está sendo negociado ainda o uso em ônibus elétricos. A injeção de hidrogênio verde direto na rede de gás natural ainda depende de regulação.

25% do H2 recebido pelo Porto de Rotterdam

De acordo com o presidente do Complexo Industrial do Porto de Pecém (CIPP), Hugo Figueiredo, o porto trabalha com a meta de ter uma participação de 25% no volume total de hidrogênio verde recebido pelo Porto de Rotterdam, na Holanda, principal porta de entrada para o combustível na Europa. Isso representaria 1,3 milhão de tonelada por ano em 2030.

O CIPP, vale lembrar, é uma sociedade entre o estado do Ceará, com participação de 70%, e o porto de Rotterdam, com participação de 30%.

De acordo com Figueiredo, já está em estudo a expansão do píer 2 do Porto para exportação da amônia produzida no Hub de Hidrogênio verde. Há potencial também para aumentar as exportações de produtos “verdes” produzidos no Brasil com o uso do hidrogênio verde, como o aço, fertilizantes e cimento.

O porto de Rotterdam é um dos principais portos da Europa e comercializa anualmente 8 800 petajoules (PJ) de energia, o que equivale a três vezes a procura de energia da Holanda ou cerca de 13% da procura de energia da União Europeia. Cerca de 40% da movimentação total do porto em 2020 consistia em combustíveis fósseis, de acordo com a Bloomberg NEF.

Várias condições tornam o porto atraente se tornar um importante centro para o futuro comércio de hidrogênio: grande uso industrial do combustível, acesso a reservatórios de armazenamento subterrâneo de dióxido de carbono e eólicas offshore no Mar do Norte, uma rede existente de gasodutos de hidrogênio de 1.600 km, 9 milhões de toneladas por ano de capacidade de regaseificação de gás natural liquefeito e uma rede existente de gás natural. Para amônia, novos terminais de amônia verde dedicados estarão disponíveis até 2025. O porto deverá se adaptar para o crescimento esperado na demanda de países na região nos próximos anos:

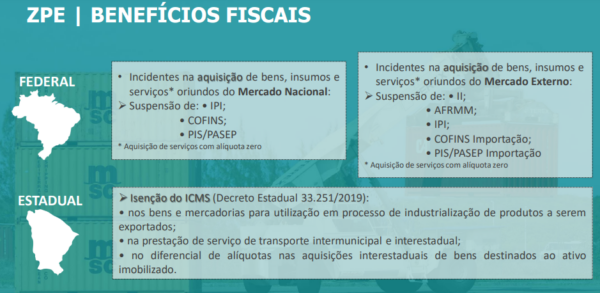

ZPE e isenção de impostos

A Zona de Processamento de Exportações é um dos principais diferenciais do estado do Ceará para atrair os acordos. Empresas instaladas no local, que é parte do Complexo Industrial do Pecém, gozam de isenções e reduções de tributos estaduais e federais.

De acordo com o presidente da companhia administradora da ZPE, Eduardo Neves, a redução dos investimentos em ativos imobilizados dentro da zona de processamento, em comparação com outros territórios no país, pode chegar a 40%.

“Isso torna o hidrogênio verde produzido no Ceará mais competitivo. Os estudos da Mckinsey, da Bloomberg, já posicionam o hidrogênio verde produzido no Brasil como um dos mais competitivos do mundo, mas talvez nem considerem essa redução de investimentos”, pontuou Neves em sua apresentação na Intersolar Summit Nordeste, realizado nos dias 17 e 18 de abril.

Mckinsey – mercado de até US$ 200 bilhões nos próximos 20 anos

Como combustível e matéria-prima industrial, o hidrogênio verde pode criar uma oportunidade de investimento de US$ 20 bilhões no Brasil ao longo dos próximos 20 anos, estima a consultoria internacional Mckinsey. Já em um cenário acelerado, o hidrogênio verde demandará US$ 200 bilhões em investimentos, incluindo 180 GW em capacidade de energia adicional de fontes renováveis.

O estudo da McKinsey mostra que o custo nivelado do hidrogênio verde (LCOH) produzido no Brasil ficaria abaixo de US$ 1,50/kg de H2 em 2030. Tal patamar está alinhado com o LCOH dos melhores locais nos EUA, Austrália, Espanha e Arábia Saudita. Até 2040, esse custo pode cair para aproximadamente US$ 1,25/kg.

Já um projeto de grande escala fora da rede no Nordeste resultaria em um custo unitário total de US$ 1,90/kg para produzir hidrogênio em 2030 – valor que inclui os custos estimados de armazenamento e transporte para uso em aplicações comuns. Em comparação, dentro da rede de transmissão nacional, o custo do hidrogênio deste mesmo projeto cairia cerca de 10%, para aproximadamente US$ 1,70/kg. Entretanto, conectar uma usina à rede pode levantar outras questões, já que a energia elétrica utilizada por uma usina dentro da rede não é necessariamente 100% renovável. Esse hidrogênio pode ou não ser certificado como verde, dependendo dos critérios.

Potencial consumo de eletricidade renovável

Assim como o Brasil, outros países têm potencial de produção de hidrogênio verde e, portanto, uma corrida já está em andamento para atender esse novo mercado de forma competitiva.

Recentemente, a Absolar incluiu o desenvolvimento do hidrogênio verde e do armazenamento de energia em seu estatuto. O presidente da associação, Rodrigo Sauaia, avalia que o governo federal, embora tenha colocado a transição energética como um tema relevante e transversal para pelo menos 10 ministérios, está atrasado em comparação com os estados no desenvolvimento de políticas públicas para incentivar e dar competitividade ao combustível.

“Não precisamos reinventar a roda, o que usamos para eólica e solar se tornarem competitivas pode ser aplicado para o hidrogênio verde”, cometa Sauaia. Ele menciona, por exemplo, metas de mistura do hidrogênio verde com combustíveis compatíveis, a semelhança do que foi feito no Pró-álcool e à mistura obrigatória de biodiesel ao diesel (atualmente em 12%).

Para a consultora de Energia Renováveis da CELA, Ana Zornitta, o programa nacional de hidrogênio verde do governo federal é insuficiente. “É um plano que não tem metas. É como um plano para fazer um plano”, disse a consultora. À pv magazine, ela mencionou outros incentivos já concedidos às fontes renováveis no Brasil que poderiam dar competitividade ao hidrogênio verde, como enquadramento no REIDI e descontos nas tarifas de transmissão e distribuição incidentes sobre o consumo de energia elétrica.

A produção de combustível é vista como forma de escoar o enorme potencial de geração renovável do Brasil. Só de projetos em desenvolvimento, são 99 GW outorgados de energia solar e 25 GW de energia eólica. A eletricidade corresponde a 73% do custo de produção do hidrogênio verde.

No último leilão do governo federal em que houve contratação das fontes, realizado em outubro de 2022, com fornecimento a partir de 2027, eólica e solar foram negociadas por R$ 175/MWh e R$ 171/MWh, respectivamente. No mercado livre, que atende PPAs e autoprodução para grandes consumidores, a energia incentivada (que inclui também as pequenas centrais hidrelétricas) está sendo negociada a R$ 113/MWh para contratos com fornecimento a partir de 2024.

Para que o hidrogênio verde produzido no Brasil ganhe competitividade, o patamar de preço da energia renovável no país deveria ficar entre US$ 10/MWh e US$ 30/MWh (R$ 149/MWh em cotação atual), de acordo com estimativas do IPEA apresentadas pela consultora da CELA no Intersolar Summit Nordeste.

Apesar do patamar de competitividade ainda estar longe dos preços praticados em leilão – e ainda mais do preço considerado adequado para remunerar o investimento dos geradores de energia solar -, o custo de transporte e armazenamento também serão um diferencial para a produção e comercialização de hidrogênio verde.

E, novamente, a localização geográfica dos portos do Nordeste e presença de consumidores industriais, que podem inclusive fazer investimentos conjuntos em infraestrutura, podem ser um importante diferencial brasileiro nessa corrida.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Lívia, adorei sua matéria, parabéns. No futuro próximo o Brasil será um grandes produtores de energia Limpa do mundo. A procura por esta nova energia, em decorrência dos tratados assinados, a baixa do campo de produção do petróleo, os reflexos da guerra entre Rússia e Ucrânia, contribuiram para isso, fazendo com que a união Européia, busque novas alternativas de energia renovaveis, e olhassem com mais elevado para o nosso país.

Se você fosse dar uma sugestão para um jovem entrar neste caminho, o que você iria sugerir que ele buscasse estudar?