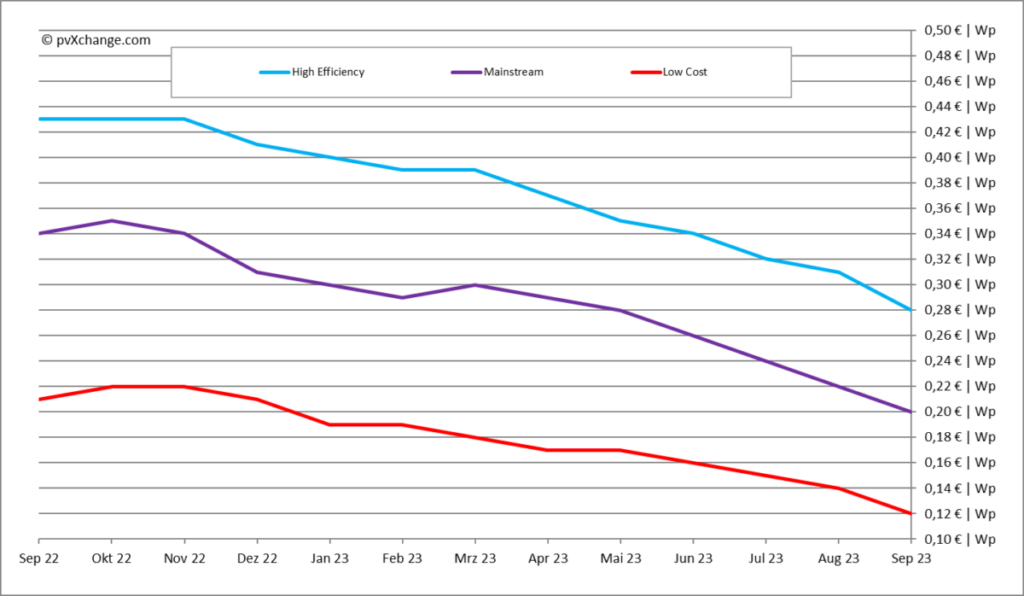

Todos nós nos perguntamos há algum tempo: até que ponto os preços dos módulos fotovoltaicos podem cair antes que o fundo seja finalmente alcançado? Aparentemente, ainda há espaço para novas quedas, já que todos os preços voltaram a cair este mês.

Em média, os preços em todas as categorias de módulos foram corrigidos para baixo em cerca de 10%. Nunca antes na história da energia fotovoltaica os preços dos painéis despencaram tão significativamente em tão curto espaço de tempo. Há um ou dois meses, os valores estão abaixo do anterior mínimo histórico de 2020 e ainda mais abaixo dos custos de produção da maioria dos fabricantes. Gerar margens de lucro parece ser coisa do passado por enquanto e para muitos deles agora é apenas uma questão de minimizar danos ou mesmo de sobrevivência.

Como chegamos a este ponto e quais são as causas desta tendência autodestrutiva?

Em primeiro lugar, importa referir que os preços dos módulos aumentaram mais de 50% entre outubro de 2020 e outubro de 2022, o que não se deve à evolução tecnológica, mas principalmente à escassez de oferta relacionada com a pandemia, aliada a um aumento simultâneo da procura. Em última análise, muitos intervenientes no mercado fotovoltaico ganharam muito dinheiro – à custa dos consumidores finais. Até recentemente, os preços dos sistemas fotovoltaicos eram mais elevados do que há muito tempo. Agora as coisas mudaram completamente, o que inevitavelmente leva à queda dos preços. A velocidade e a intensidade desta mudança, contudo, surpreendem até mesmo os participantes mais experientes do mercado.

Após os problemas de escassez dos últimos dois anos, muitos instaladores e varejistas fizeram previsões generosas e encomendaram novos produtos como se não houvesse amanhã. Os produtores, predominantemente da Ásia, reagiram e aumentaram as suas capacidades. A capacidade de produção global geralmente excede a demanda real esperada em 30% a 50%, para que as flutuações possam ser rapidamente compensadas. As linhas de produção são então aumentadas ou diminuídas conforme necessário. Recentemente, no entanto, este mecanismo ficou um pouco fora de controle, já que muitos fabricantes tiveram que mudar sua produção de células e módulos muito rapidamente da tecnologia PERC tipo-p para TOPCon tipo-n, devido a problemas de direitos de patente em regiões individuais. No entanto, uma vez que as restrições de vendas não se aplicavam a nível mundial, foram criadas novas capacidades para a TOPCon sem substituir as antigas capacidades e sem as encerrar de forma consistente.

As perspectivas pareciam boas a longo prazo, graças aos custos supostamente permanentemente elevados das fontes de energia convencionais. Infelizmente, os políticos europeus foram eficientes em substituir antigas fontes de combustíveis fósseis por novas em um curto espaço de tempo, motivo pelo qual os efeitos causados pelo aumento vertiginoso dos custos da energia diminuíram rapidamente. A pandemia também parece ter sido finalmente superada e o cidadão médio pode voltar a viajar sem restrições. Principalmente devido à elevada inflação, muitas pessoas que recentemente queriam investir em sistemas fotovoltaicos estão agora tornando-se mais relutantes. O fato de as taxas de juros dos empréstimos continuarem a subir não torna a decisão mais fácil. A consequência de todos os fatores listados é um colapso na procura, de modo que a indústria fotovoltaica ainda não saiu da crise.

O interesse cada vez menor na geração de energia solar significa inevitavelmente que as carteiras de pedidos de instaladores e planejadores de projetos ficam vazias e os módulos e inversores pré-encomendados não podem ser entregues no prazo. As mercadorias acumulam-se cada vez mais nos distribuidores e nos armazéns dos fabricantes. Diz-se agora que existem entre 40 GW e 100 GW de módulos não vendidos em lojas europeias, principalmente na área de Roterdão. Determinar um valor exato é quase impossível. No entanto, basta saber que já existe cerca de um ano de oferta de módulos na Europa para compreender as dimensões e abrangência do assunto. Armazenar estes bens custa muito espaço e, portanto, dinheiro; as perdas aumentam dia a dia, enquanto as oportunidades de vendas diminuem. A pressão aumenta até que a avalanche finalmente comece a deslizar e os primeiros comecem a oferecer seus módulos abaixo do custo de aquisição ou produção. Os concorrentes são forçados a seguir o exemplo e a espiral descendente é posta em movimento.

Agora, seria possível pensar que a queda dos preços teria de aumentar a procura. Em muitos casos, o atual nível de preços dos materiais ainda não chegou aos clientes finais ou investidores. Para muitos fornecedores, o estoque antigo, adquirido a preços mais elevados, ainda é muito grande. A onda de desvalorização também está apenas começando, por isso a queda dos preços se torna mais acentuada a cada mês. Muitos ainda esperam escapar impunes. Mas o risco de ficar preso aos equipamentos antigos é muito elevado. Os interessados em energia fotovoltaica também acompanham os preços de perto e comparam ofertas. Assim, muitos clientes finais esperam agora que os preços oferecidos caiam ainda mais e hesitam em fazer um pedido.

Até que ponto os preços têm de cair antes que a procura aumente novamente e seja alcançado um equilíbrio?

As linhas de produção na China já estão paralisadas e até 50 GW serão construídos no país este ano – além dos 80 GW a 90 GW já instalados este ano. Mas mesmo que nem um único módulo novo chegue à Europa vindo da China, precisaríamos de muitos meses até que o acúmulo de módulos fosse resolvido. Os módulos armazenados também são predominantemente produtos com células PERC, cujas eficiências são inferiores às dos módulos com tecnologia de ponta. Duvido que estes sejam adequados para aumentar fortemente a procura interna. É mais provável que estes produtos sejam utilizados em mercados fora da Europa, onde as pessoas estão satisfeitas com módulos solares mais baratos. Na minha opinião, só quando o excesso existente de módulos puder ser reduzido é que um nível de preços saudável poderá ser estabelecido novamente no mercado. Nessa altura, contudo, será provavelmente observada uma agitação no mercado e alguns participantes ficarão no esquecimento.

Sobre o autor: Martin Schachinger estudou engenharia elétrica e atua em energias renováveis há mais de 20 anos. Em 2004, ele criou o pvXchange.com. A plataforma online permite que atacadistas, instaladores e empresas de serviços comprem uma variedade de componentes, incluindo módulos fotovoltaicos e inversores fora de produção.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.