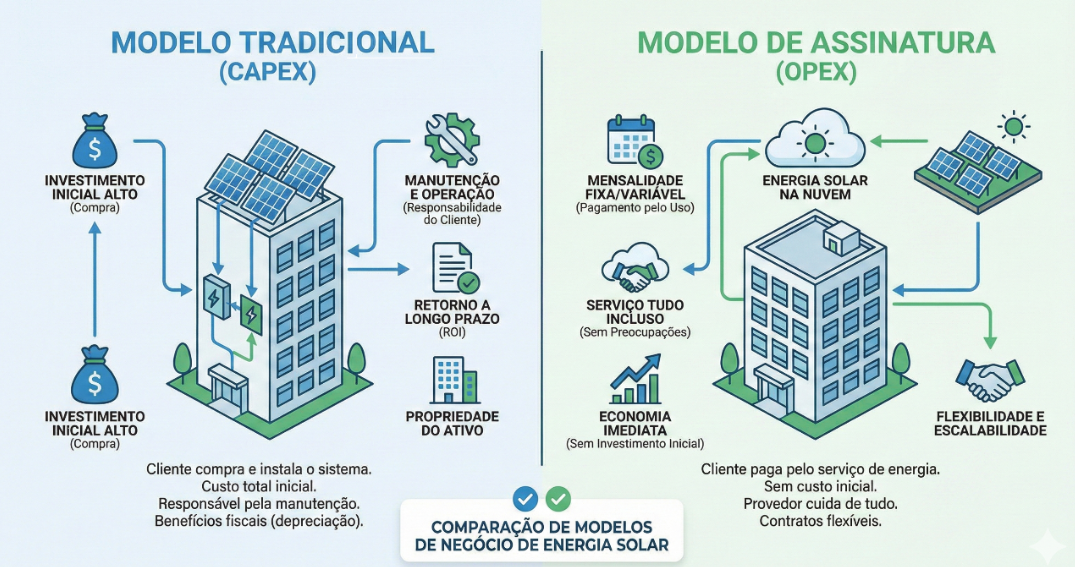

A energia solar no Brasil vive uma mudança de paradigma silenciosa, mas tectônica. Durante a última década, o foco do mercado esteve majoritariamente concentrado no modelo CAPEX (Capital Expenditure): convencer o cliente a retirar capital do próprio bolso ou buscar financiamento para adquirir uma usina. No entanto, com o amadurecimento do setor e a entrada de grandes fundos de investimento, o modelo OPEX (Operational Expenditure) ganhou tração. Estamos falando da popularização dos contratos de longo prazo na Geração Distribuída (GD), que o mercado convencionou chamar de “PPA da GD” (adaptado do Power Purchase Agreement do Mercado Livre), mas que juridicamente se sustenta via locação de equipamentos ou consórcios/cooperativas.

Neste artigo, analiso como essa “financeirização” da energia solar está destravando o acesso para consumidores de médio porte — como comércios, escolas e condomínios — e quais são os riscos reais escondidos nas entrelinhas desses contratos.

Imagem: Fernando Caneppele

A adaptação do PPA para a Geração Distribuída: engenharia jurídica

No Mercado Livre de Energia (ACL), o PPA é um contrato direto de compra e venda de MWh. Na Geração Distribuída, regulada pela Lei 14.300, a venda do MWh é vedada.

Portanto, o que o mercado criou foi uma engenharia jurídica eficiente.

Para grandes consumidores em baixa tensão (Grupo B) que não podem migrar para o ACL, ou para aqueles que não querem gerenciar a compra de energia, o modelo funciona através da Locação de Usina ou da Geração Compartilhada. O cliente assina um contrato onde ele não paga pela energia, mas sim pelo “aluguel” da infraestrutura que gera essa energia. O resultado prático é um desconto garantido na fatura (geralmente entre 10% e 20%) sem a necessidade de instalar um único painel em seu telhado.

Benefícios e riscos: uma análise de mão dupla

A atratividade desse modelo é inegável, mas exige cautela tanto para quem “vende” (o investidor/gerador) quanto para quem “compra” (o consumidor).

Para o Consumidor (Oftaker):

- Benefícios: O maior atrativo é a ausência de investimento inicial e a eliminação do risco de performance. Se a usina parar de funcionar ou chover por um mês inteiro, o risco é do dono da usina, não do consumidor (dependendo do modelo de contrato). Além disso, libera o telhado do imóvel e o capital de giro da empresa para seu core business.

- Riscos: O principal risco reside na fidelidade contratual. Contratos de locação mal redigidos podem prender o consumidor por prazos longos (5, 10, 15 anos) com multas rescisórias abusivas, impedindo-o de aproveitar quedas futuras no preço da energia ou novas tecnologias. Há também o risco regulatório: mudanças nas regras de compensação de créditos podem afetar o desconto prometido.

Para o Gerador/Investidor:

- Benefícios: Previsibilidade de receita. Transformar o sol em um fluxo de caixa recorrente é música para os ouvidos de fundos de investimento.

- Riscos: O Risco de Crédito é o “elefante na sala”. Ao contrário do Mercado Livre, onde as garantias são robustas, na GD para varejo o risco de inadimplência é real. Além disso, o gerenciamento de milhares de faturas de energia (compensação dos créditos) exige uma gestão administrativa complexa junto às distribuidoras.

Casos reais e a maturação do mercado brasileiro

O Brasil já possui exemplos robustos dessa maturidade. Grandes empresas de telecomunicações, redes de farmácias e bancos foram os pioneiros (early adopters), utilizando a Geração Distribuída para “limpar” a pegada de carbono de suas milhares de agências e lojas, ao mesmo tempo que reduziam custos operacionais.

Algumas empresas são exemplos clássicos de players que massificaram o modelo de “fazendas solares” para consumidores que alugam cotas dessas usinas. No setor bancário, alguns bancos também estruturaram modelos onde agências são abastecidas por usinas remotas de terceiros.

O que esses gigantes fizeram foi validar o modelo. Agora, a tendência desce a pirâmide.

Tendência: a vez do “middle market” (comércio, escolas, condomínios)

É aqui que enxergo a grande onda de 2025 e 2026. O mercado corporativo de grande porte já está bem atendido. O oceano azul agora são os consumidores de médio porte — padarias, supermercados de bairro, escolas particulares, academias e condomínios residenciais.

Este perfil de cliente tem dores específicas:

- Conta de energia alta, mas insuficiente para migrar para o Mercado Livre com facilidade (ou falta de conhecimento para tal).

- Falta de espaço no telhado ou telhados sombreados/inadequados.

- Dificuldade de acesso a crédito barato para financiar uma usina própria.

Para escolas e condomínios, o modelo de assinatura de energia solar funciona como redução de custo e também como ferramenta de marketing verde e educação ambiental. Veremos um boom de “agregadores” digitais: plataformas que conectam esses médios consumidores às usinas de investimento, simplificando a adesão para algo tão fácil quanto assinar um serviço de streaming.

Conclusão: Convergência de Modelos

Caminhamos para um futuro híbrido. A distinção rígida entre Mercado Livre e Geração Distribuída tende a ficar mais tênue para o consumidor final, graças à tecnologia. O que importa, no fim do dia, é a energia competitiva e sustentável.

Para os desenvolvedores de projetos que leem a pv-magazine, meu conselho de especialista é: olhem para a estruturação jurídica e para a “bancabilidade” dos seus contratos com o mesmo rigor que olham para a eficiência dos módulos fotovoltaicos. O sucesso da energia solar na próxima fase do setor dependerá tanto de engenheiros quanto de advogados e financistas. O “PPA da GD” veio para ficar, democratizando o acesso ao sol para quem não tem telhado, mas tem conta para pagar.

Fernando Caneppele é professor da Universidade de São Paulo (USP) e faz parte dos grupos GEPEA/USP – GESEL/UFRJ

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.