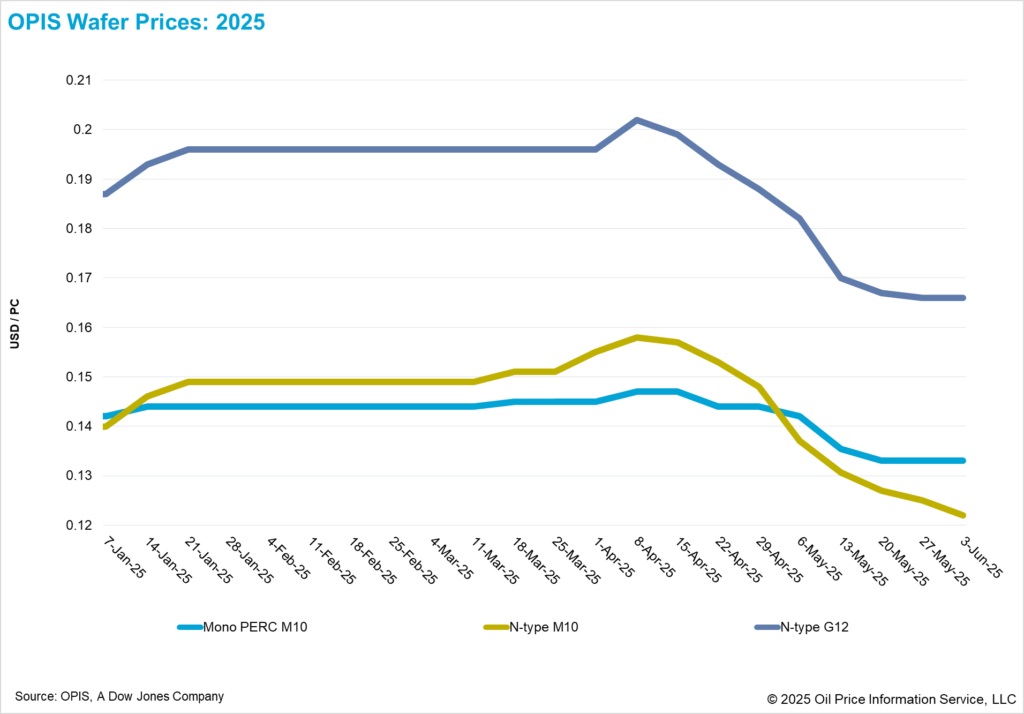

Esta semana, os preços FOB China para wafers Mono PERC M10 e G12 tipo N mantiveram-se estáveis em US$ 0,133/pc e US$ 0,166/pc, respectivamente. Por outro lado, os preços do wafer M10 tipo N caíram para US$ 0,122/pc, marcando uma queda de 2,40% semana a semana.

A tendência de queda nos preços do wafer M10 tipo N agora se estendeu para oito semanas consecutivas, impulsionada pela demanda persistentemente fraca. Desde seu pico no início de abril, os preços caíram 22,78%. Fontes de mercado relatam que certos wafers tipo N de 182 mm x 183,75 mm no mercado doméstico chinês já estão sendo negociados abaixo de CNY 0,95 (US$ 0,13)/pc.

Em resposta à queda dos preços, alguns fabricantes de wafers, especialmente players de segundo e terceiro níveis com menos foco na eficiência do produto, incorporaram uma proporção maior de matéria-prima de polissilício de baixo teor para reduzir os custos de produção. Essas empresas reduziram seu custo de produção para wafers M10 tipo N para cerca de CNY0,90 / pc. No entanto, eles permanecem não lucrativos ao considerar as despesas de mão de obra, gerenciamento e vendas.

A pressão financeira em todo o setor está se tornando mais visível. Antes da 18ª exposição SNEC (2025) da próxima semana em Xangai, alguns fabricantes retiraram os espaços de estande anteriormente reservados. Especialistas do setor interpretam esses cancelamentos como medidas de economia de custos, destacando o estresse financeiro agudo que muitas empresas estão enfrentando.

Do lado da oferta, as fontes observaram que os estoques de wafer diminuíram em relação ao pico de meados de maio de mais de 20 GW. A queda dos preços do wafer atingiu níveis mais aceitáveis para os compradores, levando a uma modesta recuperação nas compras. Fontes estimam a produção de células solares da China em maio em cerca de 56 GW, enquanto a produção de wafer é projetada em até 50 GW, sugerindo uma redução da lacuna e contribuindo para as recentes reduções de estoque.

Sob a dinâmica típica de oferta e demanda no mercado solar, o planejamento da produção upstream tende a exceder o do segmento downstream em aproximadamente 5% para compensar as perdas de processamento e garantir a continuidade em toda a cadeia de valor, acrescentou uma fonte, observando que a reversão atual, com a produção de wafer atrasada, ressalta o excesso de capacidade contínuo no mercado.

Operacionalmente, de acordo com o feedback do mercado, os dois maiores produtores de wafer estão operando com cerca de 50% da capacidade, enquanto os fabricantes integrados têm uma média de cerca de 55%. Algumas empresas especializadas em wafer atingiram até 80% de capacidade. Com os preços do wafer em novos mínimos, alguns players integrados estão reduzindo os volumes de wafers autoproduzidos e se voltando para o mercado spot para obter um fornecimento externo mais barato. Alguns também estão terceirizando o fatiamento de wafer para fabricantes terceirizados equipados com tecnologias mais avançadas. A taxa de serviço de fatiamento de wafer na China atualmente é de aproximadamente CNY 0,20 / pc, observaram fontes comerciais.

No mercado global, o Vietnã continua a liderar a produção de wafer em todo o Sudeste Asiático, de acordo com fontes do setor. O feedback sobre as taxas operacionais regionais indica que a produção mensal de wafer do Vietnã permanece em aproximadamente 600 MW, com um consumo estimado de polissilício de cerca de 1.300 MT por mês.

Na frente de exportação, os wafers tipo N de 182 mm x 182 mm e 182,2 mm x 182,2 mm continuam a representar os principais tamanhos de exportação da China, enquanto a demanda por wafers de 182 mm x 183,75 mm e 182,2 mm × 183,75 mm está crescendo. Embora os custos de produção desses subtamanhos sejam amplamente semelhantes, as variações nos requisitos dos clientes estão criando incompatibilidades entre oferta e demanda para cada formato, impulsionando a volatilidade dos preços. Os preços de exportação para wafers tipo N de 182 mm x 182 mm podem ocasionalmente chegar a US$ 0,140 a US$ 0,145/pc devido à produção personalizada e à demanda específica do formato, observou uma fonte comercial.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível de aviação, GLP/NGL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o Relatório Semanal OPIS APAC Solar.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.