A Califórnia fez a transição de sua política solar em telhados em 15 de abril de 2023, eliminou a medição de energia líquida (NEM) e avançou para uma estrutura de tarifa de faturamento líquido (NBT). A mudança reduziu em cerca de 80% a taxa paga aos clientes pela exportação de sua produção solar excedente para a rede. Um ano depois, o Lawerence Berkeley National Laboratory (LNBL) divulgou um relatório avaliando as mudanças no mercado de energia solar em telhados do estado.

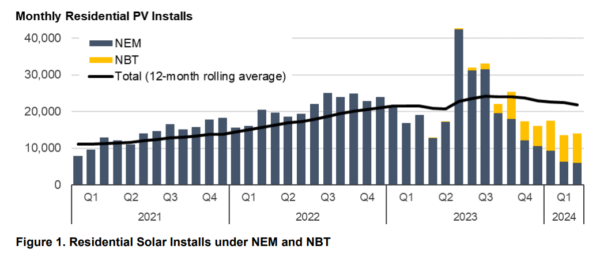

A LNBL descobriu que as instalações solares em telhados na Califórnia foram aproximadamente iguais em 2023 em relação a 2022. No entanto, 80% dos sistemas instalados eram instalações NEM 2.0 correndo para filas de interconexão antes do prazo de 15 de abril de 2023 para garantir taxas mais lucrativa. Até o momento, cerca de 50 mil sistemas foram interligados sob a nova estrutura NBT, além de 200 mil sistemas NEM interligados no mesmo período.

Dados da EnergySage, operadora do maior site de cotação solar residencial dos Estados Unidos, são “sugestivos de uma desaceleração mais sustentada”, disse o relatório.

Os pedidos de cotação aumentaram durante a janela de dezembro de 2022 a abril de 2023 entre o anúncio e a implementação do NBT. Desde então, as solicitações mensais de cotação atingiram em média cerca de 60% dos níveis históricos (2019-21).

Uma queda de 40% nos pedidos de cotação históricos é principal indicador para a atividade do mercado e “é talvez o sinal mais claro até agora de uma contração substancial e sustentada do mercado”, disse a LNBL.

Imagem: LNBL

Uma contração significativa do mercado solar no telhado não é um resultado ideal para a Califórnia, um estado com metas ambiciosas de energia limpa e uma crise de acessibilidade de eletricidade. Líderes de associações comerciais alertaram que é improvável que a Califórnia atinja suas metas de energia limpa sem contribuições robustas da indústria solar de telhados.

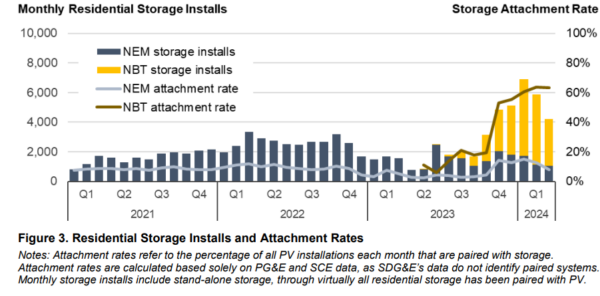

No entanto, a transição para o NBT criou alguns resultados na Califórnia que podem ser desejáveis. O perfil de um sistema instalado mudou consideravelmente. Antes do NBT, os clientes conectavam o armazenamento de energia da bateria com seu conjunto de telhados em cerca de 10% das instalações. Agora, as instalações pós-NBT incluem baterias 60% do tempo.

Imagem: LNBL

Isso é importante para os operadores de rede da Califórnia, que buscam suavizar o descompasso entre o fornecimento de eletricidade gerada por energia solar e as demandas na rede. Esse descompasso, muitas vezes representado pela “curva do pato“, vem se aprofundando na Califórnia, causando problemas de preços e manutenção da rede, e criando a necessidade de usinas “de pico” de gás natural ineficientes para atender tempos de alta demanda e baixa geração.

A alta taxa de fixação da bateria também oferece aos clientes alguns benefícios. Embora o preço geral do adesivo aumente com um sistema conectado à bateria, o retorno do investimento melhorou em relação a uma instalação somente solar.

Instaladores relataram um período médio de retorno de oito anos para sistemas solares com bateria, enquanto sistemas solares autônomos têm um período médio de retorno mais longo, de cerca de 10 anos. O armazenamento de baterias permite que os clientes armazenem sua produção solar e a usem quando os preços da rede estiverem mais altos, em vez de vendê-la à rede a centavos de dólar em tardes ensolaradas. Os proprietários de baterias solares também têm a opção de serem compensados para exportar energia durante os picos de demanda ou emergências, potencialmente criando um novo fluxo de receita.

Os clientes com baterias também se beneficiam de ter energia de reserva durante interrupções na rede, o que continua sendo a principal razão para incluir baterias em todo o país, de acordo com uma pesquisa junto aos instaladores realizada pela SolarReviews.

“Desde novembro de 2023, as instalações de armazenamento residencial atingiram em média cerca de 5.000 sistemas por mês, mais do que o dobro do ritmo mensal dos três anos anteriores”, diz o relatório da LNBL.

O relatório da Berkeley Labs observou uma mudança nas opções de financiamento para clientes residenciais de energia solar. Nos últimos 12 meses do NEM, as taxas de propriedade de terceiros, incluindo sistemas alugados e contratos de compra de energia, foram em média de 26% para sistemas solares autônomos e 11% para sistemas solares e de armazenamento. Isso saltou para 39% para a energia solar autônoma e 52% para a solar mais armazenamento sob o sistema NBT. Parte dessa mudança pode ser atribuída ao aumento das taxas de juros condições de empréstimo para clientes mais difíceis de digerir.

Finalmente, o relatório da Berkeley Labs observou um aumento na consolidação no mercado de energia solar em telhados da Califórnia. A participação de mercado dos cinco maiores instaladores do estado subiu de 40% durante o último ano do NEM para 51% durante o primeiro ano do NBT.

Um ano depois, está claro que a mudança para o NBT alterou drasticamente a indústria solar de telhados da Califórnia. No entanto, o acúmulo de pedidos de NEM sendo atendidos em 2023 não deixou claro qual será o efeito total dessa mudança de política. Isso prepara o terreno para 2024 ser um campo de provas crítico para a saúde desta indústria.

“Essas tendências, e outras, sem dúvida entrarão em foco mais nítido no próximo ano, uma vez que o backlog do NEM seja totalmente limpo e um ‘novo normal’ sob o NBT se estabeleça”, concluiu Galen Barbose, cientista da equipe do LNBL.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.