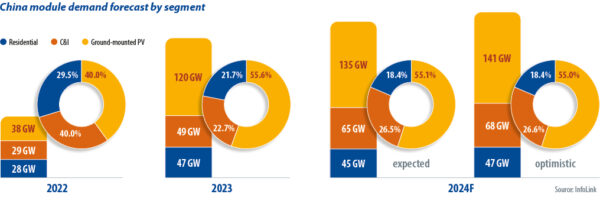

O mercado solar chinês testemunhou um rápido crescimento da demanda nos últimos dois anos. Os altos preços dos módulos fotovoltaicos em 2022 dificultaram a implantação de projetos em escala de serviços públicos, de modo que os projetos de “geração distribuída” (GD) de pequena escala representaram cerca de 60% do mercado. Depois que os problemas da cadeia de suprimentos diminuíram, os preços dos módulos começaram a cair em 2023, impulsionando projetos de escala de serviços públicos que abasteceram 55% do mercado no quarto trimestre, enquanto a GD solar amadureceu.

Em 2024, a demanda de módulos da China chegará a 245 GW a 255 GW, um aumento de 7% a 11% em relação a 2023. O crescimento desacelerou, mas o mercado ainda é enorme. De acordo com a Administração Nacional de Energia, a China adicionou 36,7 GW de energia solar em janeiro de 2024 e fevereiro de 2024, contra 20 GW em janeiro de 2023 e fevereiro de 2023. Os projetos montados no solo impulsionaram uma recuperação no mercado após o feriado do ano novo lunar de 2024.

Algumas províncias limitaram as conexões de rede para projetos de GD no segundo semestre de 2023 e a InfoLink acredita que o mercado de energia solar doméstica desacelerará em 2024. Um limite nacional de 5% para o curtailment de energia solar e eólica foi aliviado, mas o aumento da restrição gera incerteza nos retornos de novos projetos e a capacidade da rede ainda está aquém da demanda solar.

A legislação do governo sobre Medidas Regulatórias para a Compra Total de Energia Renovável por Empresas de Rede classifica os projetos de energias renováveis conectados à rede entre aqueles com um volume garantido de compra de energia limpa e aqueles sujeitos à negociação de mercado por sua eletricidade, afetando os retornos dos projetos. A procura a longo prazo está sendo estimada de forma conservadora e alguns consumidores finais da GD cancelaram os seus planos.

Empresas que buscam reduções de custos podem impulsionar o segmento de energia solar comercial e industrial da China em 2024. A energia fotovoltaica montada no solo dependerá das conexões de rede, mesmo enquanto as regras locais para energia agrovoltaica, fotovoltaica de pesca e solar flutuante estão sendo preparadas.

Embora a InfoLink não tenha antecipado nenhuma nova capacidade de produção de polissilício no primeiro trimestre de 2024, produtores como Yongxiang, Daqo e GCL devem comissionar novas linhas no final de junho de 2024 e a produção do segundo trimestre pode atingir 250 GW a 255 GW, incluindo 79 GW a 80 GW extras em abril de 2024 e 84 GW a 85 GW em maio de 2024. Mesmo com alguns fabricantes programados para adiar linhas poli, a pressão de vendas e o acúmulo de estoque são prováveis.

A produção mensal de wafer de 65 GW a 68 GW no segundo trimestre impulsionará a produção trimestral de 200 GW a 205 GW. Alguns produtores planejavam reduzir a produção em abril de 2024, mas os fabricantes verticalmente integrados continuam a escalar a produção para manter a operação da linha e alimentar seus negócios de células e módulos.

Esperava-se que a produção de células atingisse de 200 GW a 210 GW durante o segundo trimestre, com a produção mensal de produtos do tipo N dopados negativamente definida para atingir 69 GW a 71 GW em abril e maio de 2024. As entregas se tornaram difíceis a partir do final de março de 2024, à medida que os fabricantes de módulos tentavam controlar as quedas de custos. Algumas empresas de módulos podem ter cortado as compras de células por meio de distribuição dupla em abril de 2024. Ambos os recursos podem reaparecer no segundo trimestre de 2024.

Com mais de 60 GW de capacidade mensal de produção de módulos na China, os fabricantes de nível 1 incapazes de reduzir os preços podem reduzir os embarques. Os fornecedores de nível 2 têm planos modestos de 170 GW a 175 GW de projetos por trimestre e podem reduzir a produção.

Em relação aos estoques, o polissilício atingiu uma alta histórica de mais de 20 dias de estoque disponível no final de março de 2024 e o número continuará a subir. Os estoques de wafer estavam cerca de meio mês em mãos e podem ter começado a reduzir lentamente a partir do final de abril de 2024, graças aos cortes de produção. Os inventários de células e módulos foram saudáveis de sete dias e um a um mês e meio, respectivamente, incluindo estoque em trânsito.

Preço competitivo

No geral, a concorrência no setor de módulos vem aumentando em 2024, em um cenário de altos níveis de estoque em toda a cadeia de suprimentos, capacidade de produção excedente e crescimento modesto da demanda. A queda contínua dos preços dos módulos significa que a InfoLink espera que os prêmios para produtos de contato passivado com óxido de túnel diminuam e até levem ao mesmo preço para módulos “tipo P” do tipo N e mais antigos e dopados positivamente em alguns projetos.

Uma vez que a aplicação da otimização de contato aprimorada a laser se torne madura e substitua os encapsulantes no segundo semestre de 2024, os custos podem cair marginalmente, permitindo que os preços de nível 1 pairem em CNY 0,85 (US$ 0,12)/W a CNY 0,90/W na China. Enquanto isso, a concorrência severa na faixa de preço baixo pode levar a um nível inferior a CNY 0,80/W no mercado.

Os preços dos módulos dependem em grande parte das estratégias dos fabricantes em 2024. Dadas as evidências fornecidas no início do segundo trimestre, os fabricantes de módulos parecem ter se tornado conservadores diante dos preços baixos e da fraca lucratividade. Os produtores de módulos podem tentar negociar preços mais altos, mas os usuários finais, especialmente os grandes clientes, têm uma baixa tolerância a aumentos de preços. Para os compradores, a indústria espera estabelecer uma regra para ajustar o modelo de leilões vencedores com lances mais baixos, dado que os preços atingiram o nível de custo e alguns fabricantes de módulos de nível 2 estão competindo com preços mais baixos do que o custo, representando riscos para o atendimento de pedidos.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.