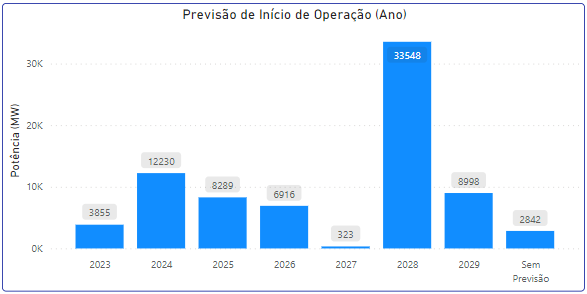

Há de 77 GW de 1.768 projetos de geração centralizada solar outorgados pela Aneel, com cronograma de entrada em operação até 2029. Dessas, apenas 49 usinas, com 2,8 GW, foram contratadas em leilão para atender o mercado regulado.

Foram iniciadas as obras de 129 desses projetos, com 5,202 GW, que têm a viabilidade considerada alta. A agência reguladora considera média a viabilidade de 68,957 GW e baixa a viabilidade de 2,841 GW.

Em 2023, devem ser adicionados 4.232 MW segundo o monitoramento da Aneel, dos quais 322 MW para atender o mercado regulado. Por sua vez, a Absolar projeta uma adição de 4,6 GW em 2023, contra 2,6 GW em 2022.

Já para 2024, de acordo com a fiscalização da agência, há 298 projetos com 12,23 GW com entrada em operação comercial prevista, dos quais apenas 1,346 GW considerados altamente viáveis.

Gargalo na transmissão

A conexão pode ser um desafio para projetos os projetos. O ONS alertou no final de 2022 que a expansão da capacidade de transmissão prevista pela Empresa de Pesquisa Energética (EPE) não será suficiente para viabilizar o escoamento de geração sinalizada pela atual conjuntura.

O ministério de Minas e Energia propôs como solução a adoção do Leilão da Margem de Transmissão, que deve ser realizado em junho, no qual os projetos competirão pelo acesso ao sistema de transmissão.

Até o dia 31/12/2022, de acordo com o ONS, as usinas com contratos de uso do sistema de transmissão e distribuição (CUST/CUSD) celebrado ou com acesso em andamento totalizavam 41 GW.

Viabilidade dos projetos

Apesar da grande oferta de expansão, nem todos os projetos podem se mostrar viáveis. O preço da energia incentivada no mercado livre está em R$ 130/MWh para contratos de cinco anos com fornecimento a partir de 2024, de acordo com o Dcide, o que não remunera as usinas atualmente – em 2022, as usina solares negociaram energia em contratos de 15 anos no mercado regulado, para entrega a partir de 2026, por R$ 178/MWh.

Além disso, as altas taxas de juros (com a Selic a 13,75% ao ano) encarecem o financiamento e a alavancagem dos projetos não costuma passar dos 60%, exigindo maior desembolso de capital próprio dos investidores.

As condições de financiamento local podem, portanto, ser uma barreira para projetos de empresas que não têm acesso a outras fontes de crédito. Nesse cenário, grandes investidores podem ser mais competitivos por ganhar escala em negociações globais de financiamento e fornecimento de equipamentos.

Por outro lado, o cenário de restrição na transmissão pode restringir os projetos de maior porte e incentivar a instalação de usinas solares de menor porte em áreas de geração eólica, possibilitando o compartilhamento de conexão ao sistema de transmissão já existente.

Abertura do mercado livre

Para 2024, está programada a abertura do mercado livre para qualquer consumidor do Grupo A, liberando uma demanda de pelo menos 8,6 GW que poderá migrar para o mercado regulado e ser atendida no mercado livre com contratos privados.

Além disso, está em tramitação na Câmara o projeto de lei 414/2021 que, se aprovado como está, autoriza a abertura total do mercado, incluindo consumidores residenciais, em 3,5 anos (42 meses) a partir de sua publicação.

Atualmente, de acordo com a Associação Brasileira de Comercializadoras de Energia, os consumidores livres demandam 24,6 GW médios, o que representa 37% da energia consumida no Brasil.

Corrida por descontos

Assim como ocorreu na geração distribuída, houve uma corrida de projetos de geração centralizada para garantir os descontos nas tarifas de transmissão (que também são aplicados para os consumidores). De acordo com a lei 14.120/2021, esses descontos serão válidos para contratos prévios e para que tenham solicitado outorga até março de 2022 e entrem em operação em até 48 meses a partir da data de outorga.

A Aneel ainda está autorizando usinas que se enquadram nessa situação e poderão fazer jus ao desconto se conectadas ao sistema de transmissão em até quatro anos – só em fevereiro autorizou mais de 5 GW de novos projetos. Com isso a oferta de geração centralizada com entrada prevista para os próximos quatro anos continua crescendo, enquanto o sistema de transmissão sinaliza já estar esgotado.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.