A implantação global de energia solar fotovoltaica está entrando em uma fase de ajuste. Após vários anos de rápida expansão, o crescimento das instalações está se estabilizando em vários grandes mercados. Cálculos da pesquisa EUPD sugerem que as adições globais em 2026 podem não exceder os níveis de 2025.

Essa mudança é visível, antes de tudo, nos maiores mercados do mundo. A China instalou cerca de 365 GW em 2025, com a demanda anual fotovoltaica esperada para diminuir a partir desse pico. De acordo com a EUPD Global Energy Transition GET-Matrix, nos Estados Unidos (EUA), as instalações são estimadas em cerca de 48 GW em 2025, ligeiramente abaixo de aproximadamente 50 GW em 2024, com acréscimos que devem diminuir ainda mais em 2026 à medida que a elegibilidade por incentivos, a fiscalização comercial e os prazos de permissões moldam cada vez mais a atividade de implantação. A Europa também registrou uma queda, com instalações na faixa de 69 GW em 2025, em comparação com mais de 70 GW em 2024, refletindo o resfriamento da demanda residencial, além de custos de empréstimos mais altos e condições de empréstimos mais restritas.

Embora mercados asiáticos selecionados e o Oriente Médio e Norte da África (MENA) continuem a se expandir, seu crescimento é insuficiente para compensar a desaceleração nessas economias centrais. Como resultado, o impulso global de implantação é cada vez mais determinado pelos desenvolvimentos em mercados maduros, em vez do crescimento principal em regiões emergentes.

Ao mesmo tempo, a capacidade global de fabricação continua a superar a demanda. As grandes ampliações de capacidade na China e na Índia agora superam materialmente a absorção doméstica, incorporando superávit estrutural ao mercado fotovoltaico global e reforçando a pressão contínua para baixo sobre preços e margens.

Nesse contexto, o armazenamento de energia está se posicionando no centro da implantação de novos sistemas. Congestionamento na rede, risco de redução e volatilidade de preços estão acelerando a adoção do armazenamento em segmentos residenciais, comerciais e industriais (C&I), e em escala de utilidade. Para os proprietários de sistemas C&I, o armazenamento serve cada vez mais como uma ferramenta para mitigar a exposição a preços voláteis da energia, reduzir a dependência do fornecimento da rede durante períodos de pico ou restritos e proteger a previsibilidade dos custos energéticos a longo prazo. Como resultado, a capacidade de integrar armazenamento não é mais opcional, mas está influenciando cada vez mais o avanço dos projetos.

Juntas, essas dinâmicas moldam o mercado solar global entrando em 2026: um mercado que não é mais definido por expansão uniforme de volume, mas sim por divergência regional, excesso de oferta estrutural e uma ênfase crescente na integração e qualidade da execução do sistema.

China: Estabilização da demanda, superávit produtivo e o aumento do armazenamento

O mercado solar fotovoltaico da China entrou em uma fase de estabilização após anos de rápida expansão. As instalações são estimadas em aproximadamente 365 GW em 2025, indicando um planalto claro em níveis historicamente altos. Olhando para o futuro, a demanda anual de energia fotovoltaica deve permanecer amplamente dentro de uma faixa de 320–350 GW a partir de 2026, refletindo as condições evolutivas da rede, ajustes regulatórios e restrições de integração do sistema.

Embora isso mantenha a posição da China como o maior mercado mundial de demanda solar, as instalações domésticas já não são suficientes para absorver a base produtiva do país. Mesmo com uma taxa de utilização de capacidade de equilíbrio de 60%, a capacidade de módulos da China permanece várias vezes maior que a demanda interna anual, incorporando estruturalmente o excedente de oferta ao mercado global.

Como resultado, a capacidade excedente persistente continua a definir o preço mínimo global para módulos fotovoltaicos, exercendo pressão sustentada sobre os preços em todos os mercados internacionais e moldando condições competitivas muito além das fronteiras da China. No entanto, o recente anúncio da China de cancelar o reembolso de exportação do IVA, reduzindo-o de 9% para 0% em 1º de abril de 2026, pode criar uma esperança de uma pressão de preços um pouco menor. Em combinação com os recentes aumentos nos custos de matérias-primas e componentes, bem como a elevação dos preços da prata, espera-se que esse desenvolvimento tenha um impacto positivo nos níveis de preços dos módulos fotovoltaicos em 2026.

Ao mesmo tempo, a transição energética interna da China está cada vez mais direcionada para o armazenamento de energia. A congestão da rede, os riscos de redução e os requisitos de balanceamento do sistema sob o 15º Plano Quinquenal estão acelerando a implantação do armazenamento em baterias em um ritmo mais rápido do que as adições de PV. A integração de sistemas de armazenamento e PV mais armazenamento está se tornando central para a viabilidade do projeto, redirecionando o investimento doméstico para soluções em nível de sistema em vez de geração independente.

EUA: Aperto de incentivos e barreiras comerciais redefinem o acesso ao mercado

Após um período de crescimento acelerado após a Lei de Redução da Inflação, o mercado solar dos EUA entrou em uma fase de ajuste em 2025. Mudanças na elegibilidade de incentivos, regras de cronograma de projetos e fiscalização comercial aumentaram a incerteza em todo o pipeline de desenvolvimento e remodelaram a economia do implantamento.

As adições anuais de energia solar fotovoltaica são estimadas em aproximadamente 48 GW em 2025, uma queda em relação a cerca de 50 GW em 2024, com as instalações previstas para se moderarem ainda mais para cerca de 43 GW em 2026 (leia mais aqui). A demanda residencial está se normalizando à medida que as estruturas de créditos fiscais evoluem, enquanto a implantação em escala de utilidade é cada vez mais moldada por prazos de permissão, gargalos de interconexão e risco aumentado de execução.

Ao mesmo tempo, as importações de módulos dos EUA do Sudeste Asiático caíram drasticamente em comparação com os níveis de 2024. Enquanto as importações da região atingiram aproximadamente 49 GW em 2024, as remessas caíram substancialmente em 2025, à medida que a fiscalização comercial se intensificou e a capacidade de fabricação doméstica se expandiu. A fiscalização mais rigorosa das cadeias de suprimentos ligadas à propriedade chinesa, juntamente com a incerteza sobre a elegibilidade a incentivos sob as disposições da Entidade Estrangeira de Interesse (FEOC), reduziu a disponibilidade de fornecimento importado anteriormente confiável.

Em vez de permitir uma transição suave para a obtenção doméstica, essas dinâmicas estão resultando cada vez mais em deslocamento de oferta e atrasos nos projetos, à medida que partes da base de importação se tornam inelegíveis para incentivos, enquanto as alternativas domésticas permanecem limitadas ou de maior custo.

O armazenamento de baterias continua estruturalmente sustentado pelas necessidades de integração da rede, mercados de capacidade e pela crescente demanda comercial, industrial e em escala de utilidade. Como resultado, a implantação de armazenamento mostrou-se mais resiliente do que a fotovoltaica. No entanto, a incerteza em torno dos requisitos de localização, elegibilidade de incentivos e obrigações de conformidade está aumentando a seletividade no desenvolvimento de projetos e exercendo pressão para baixo nos retornos.

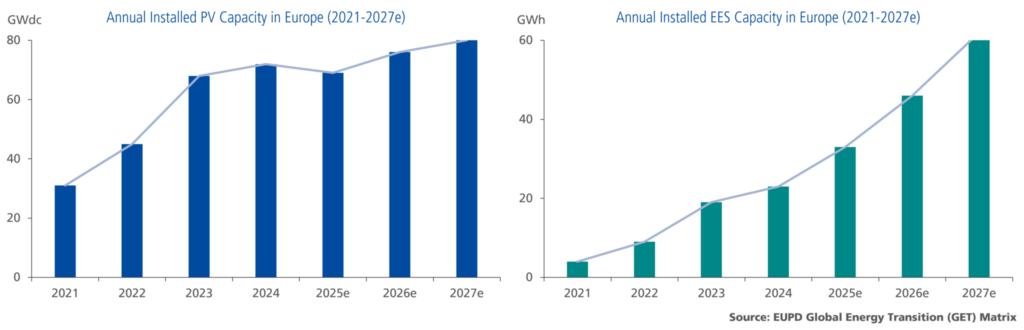

Europa: Instalações estabilizadoras direcionam o crescimento para a qualidade de armazenamento e execução

Após vários anos de expansão acelerada, o mercado europeu de energia solar fotovoltaica entrou em uma fase de normalização. As instalações anuais se estabilizaram em aproximadamente 65–70 GW desde 2024, refletindo o resfriamento da demanda residencial e o aumento dos custos de empréstimos, além de condições de empréstimos mais apertadas em mercados centrais como Alemanha, Itália e Holanda.

A mistura de demanda na Europa está mudando decisivamente, afastando-se das instalações residenciais para projetos de C&I e em escala de utilidade. À medida que os incentivos para telhados diminuem e as condições de exportação da rede se apertam, o crescimento é cada vez mais apoiado por estratégias corporativas de energia, requisitos de conformidade ESG, considerações de custo de longo prazo e a comissionação de projetos concedidos em ciclos de licitação.

Essa transição coloca empresas EPC e compradores de C&I no centro do acesso ao mercado, seleção de tecnologia e integração de sistemas, segundo a PV Commercial & Industrial EPCMonitor©. As decisões de compras são cada vez mais moldadas pela bancaridade, confiabilidade do serviço, conformidade regulatória e capacidade de parceria de longo prazo, em vez de preços de equipamentos principais (veja Brand Leadership & Sustainability Rating – Europe).

Paralelamente, o armazenamento de energia se posicionou no centro do impulso do mercado europeu. Embora o crescimento da energia solar fotovoltaica tenha desacelerado em vários grandes mercados europeus em 2025, as instalações de armazenamento de baterias expandiram acentuadamente, com capacidade estimada em ultrapassar 29 GWh, representando um aumento de mais de 36% em comparação aos níveis de 2024, segundo o EUPD Electrical Energy Storage Report© H2 2025. O aumento das ocorrências de horas de preço negativo da eletricidade, o aumento dos requisitos de estabilização da rede e o foco mais forte em maximizar o consumo no local estão reforçando o armazenamento como componente central do sistema, e não como um complemento.

Índia: Rápida expansão manufatureira aumenta a oferta global

A capacidade de fabricação de energia solar fotovoltaica na Índia está crescendo em um ritmo que supera significativamente o crescimento das instalações domésticas. Embora a demanda anual de PV deva permanecer na faixa de 40–45 GW, a capacidade anunciada e em construção dos módulos continua a crescer muito além do que o mercado local pode absorver.

Mesmo com um fator de utilização de capacidade de equilíbrio de aproximadamente 65%, essa expansão resultaria em um superávit estrutural de cerca de 90 GW por ano até 2027, que precisaria ser absorvido fora do mercado doméstico (leia mais aqui).

Esse superávit está sendo adicionado a um cenário global de PV já superabastecido, reforçando a pressão sustentada para baixo sobre a precificação dos módulos. Embora os módulos indianos continuem atrás dos chineses em termos de preço e, em muitos casos, eficiência, a rápida expansão manufatureira da Índia está, no entanto, contribuindo com volume adicional para um mercado já moldado por capacidade excedente persistente, especialmente da China. Como resultado, a intensidade competitiva está aumentando em todos os mercados de exportação, com pressão potencial de preços se estendendo regionalmente e apertando as margens globalmente.

Oriente Médio: O crescimento em escala de utilidade reforça o papel central dos EPCs

A implantação de energia solar em todo o Oriente Médio continua a se expandir, impulsionada principalmente por projetos em escala de concessionárias centralizadas. O crescimento é apoiado por contratos de aquisição liderados pelo governo e compra de energia de longo prazo, com a implantação acelerada por cronogramas de licitação, e não pela disponibilidade de fornecimento.

O acesso ao mercado na região é definido pela capacidade de execução e pela bancaridade, colocando EPCs e desenvolvedores no centro da entrega de projetos e seleção de fornecedores. Embora a precificação dos componentes continue relevante, o sucesso depende cada vez mais do alinhamento financeiro, histórico de entregas e da capacidade de executar em escala sob prazos rigorosos.

Como resultado, o Oriente Médio funciona como um mercado seletivo e orientado para execução, oferecendo espaço limitado para colocação oportunista de volumes, apesar do crescimento contínuo.

Nesse contexto, a EUPD Research, em cooperação com a revista pv, está organizando o EPC | Prêmios de Desenvolvedores de Projetos e Recepção de Liderança MENA junto com a Cúpula Mundial de Energia do Futuro. O evento, apenas por convite, acontecerá em 13 de janeiro de 2026 em Aloft Abu Dhabi, reunindo executivos seniores da EPC, desenvolvedores de projetos e líderes de energia de toda a região.

Conclusão: De 2025 sinais para posicionamento estratégico em 2026

A indústria global de energia solar fotovoltaica está entrando em uma fase em que a escala sozinha não garante mais competitividade. A capacidade de fabricação continua a se expandir, mas o acesso ao mercado está se apertando, a pressão de preços está se tornando estrutural, e os resultados de implantação são cada vez mais moldados pelo desenho de políticas, capacidade de execução e integração de sistemas, em vez de metas de volume.

Com a demanda na China atingindo o pico, instalações nos EUA e Europa limitadas por regras comerciais, condições de financiamento e prazos de execução dos projetos, e o armazenamento de energia tornando-se pré-requisito para a viabilidade do projeto, o custo de seguir estratégias baseadas em volume sem um posicionamento claro de mercado está aumentando acentuadamente. O excesso de oferta não é mais cíclico, mas está embutido na estrutura do mercado global.

Nesse ambiente, a vantagem competitiva será definida pela eficácia com que as empresas escolhem mercados e segmentos, alinham-se cedo com os requisitos regulatórios e de conformidade, integram capacidades de armazenamento e nível de sistema, e constroem parcerias que garantam acesso duradouro aos projetos. Alcançar isso depende cada vez mais da inteligência de mercado orientada por dados e da priorização estruturada do mercado, áreas nas quais a EUPD Research apoia fabricantes e fornecedores de sistemas na tradução de dinâmicas complexas de mercado em estratégias acionáveis.

Para fabricantes e fornecedores de sistemas, a próxima fase do mercado solar recompensará velocidade, foco e execução disciplinada. A liderança não pertencerá àqueles que buscam escalar indiscriminadamente, mas àqueles que identificam onde o valor está emergindo e avançam primeiro com a tecnologia, posicionamento e inteligência de mercado certos.

Sobre os Autores:

Markus A.W. Hoehner é o Fundador e Diretor Executivo do EUPD Group e do Hoehner Research & Consulting Group. Com mais de 30 anos de experiência em inteligência de mercado de energia renovável, estratégia de sustentabilidade e consultoria internacional, ele construiu o Grupo EUPD em um fornecedor líder global de pesquisa, certificação e plataformas industriais. Markus aconselha stakeholders em todo o mundo sobre tendências de mercado, planejamento estratégico e caminhos de descarbonização. Ele pode ser contatado pelo hoehner@hrcg.eu.

Daniel Fuchs é o Diretor de Clientes do EUPD Group. Ele possui ampla experiência internacional em vendas, marketing, engajamento com clientes e gestão estratégica de eventos nas indústrias de energia renovável e cleantech. Seu trabalho foca na construção de estratégias de crescimento centradas no cliente, fortalecimento de parcerias globais e apoio ao desenvolvimento de mercado nos setores de energia solar, armazenamento de energia e sustentabilidade. Ele pode ser contatado pelo d.fuchs@eupd-research.com

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.