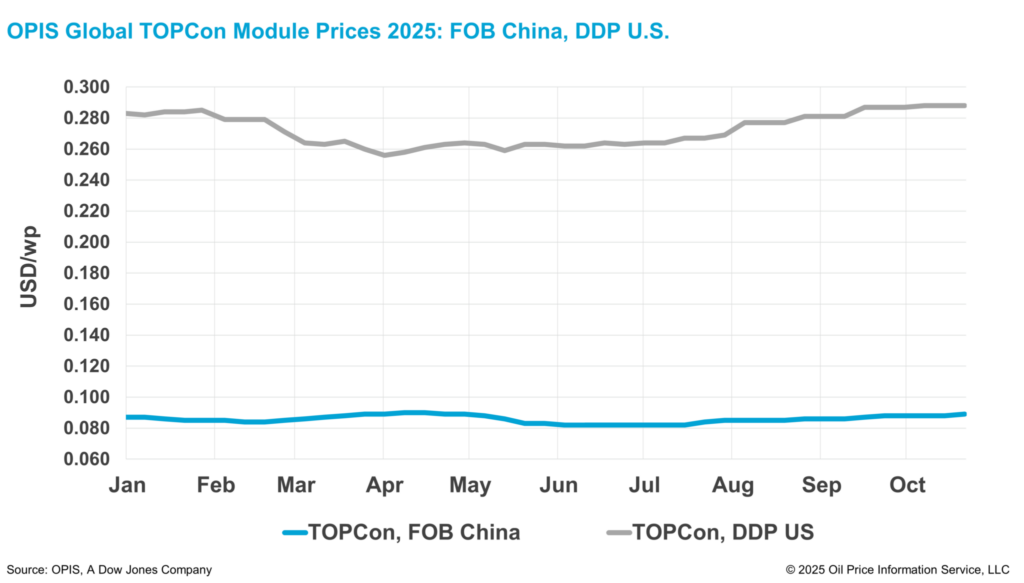

De acordo com o OPIS Solar Weekly Report divulgado em 21 de outubro, o Chinese Module Marker (CMM), benchmark da OPIS para módulos TOPCon acima de 600W, subiu 1,14% para US$ 0,089/W Free-On-Board (FOB) China, com indicações entre US$ 0,086-0,093/W.

As indicações da curva futura se fortaleceram esta semana, com as cargas de carregamento do 2º semestre de 2026 subindo para US$ 0,091/W no 3º e 4º trimestres, enquanto o 1º semestre de 2026 se manteve estável em US$ 0,089/W no 1º trimestre e US$ 0,090/W no 2º trimestre.

O carregamento do 4º trimestre de 2025 subiu 1,14%, para US$ 0,088/W, acompanhando indicações spot mais firmes, com preços de mercado mais altos variando de US$ 0,086-0,091/W.

A empresa de plataforma de polissilício – estabelecida em conjunto por vários produtores líderes para absorver o excesso de capacidade – está em fase de conclusão, de acordo com discussões recentes do setor. Fontes do mercado dizem que esse desenvolvimento sugere um passo à frente no tão esperado plano de consolidação do setor, embora sua escala e cronograma ainda aguardem confirmação oficial.

Os produtores de energia solar downstream observaram que as negociações de consolidação tiveram impacto imediato limitado nos mercados de células e módulos, já que os clientes downstream ainda não mostraram forte aceitação de preços.

Uma fonte do fabricante de módulos disse que, se o plano de consolidação de polissilício for implementado, poderá aliviar o desequilíbrio entre oferta e demanda em toda a cadeia de valor solar, acrescentando que os principais fabricantes a jusante já estão operando sob cotas de produção, enquanto novas aprovações de capacidade estão se tornando mais difíceis de obter.

No entanto, mesmo se implementado, um analista de mercado espera que qualquer efeito de curto prazo provavelmente se limite ao suporte de sentimento para o mercado downstream, já que a fase inicial da consolidação deve ser pequena. No entanto, o analista continua cético em relação à execução do plano, citando vários atrasos anteriores.

Enquanto isso, os preços recentes nos mercados de licitação da China permaneceram acima da orientação de preço de custo do tipo N da Associação da Indústria Fotovoltaica da China (CPIA) de CNY 0,701 (US$ 0,098)/W. A licitação de Henan para módulos de 635W do tipo N teve uma média de CNY 0,711/W (~US$ 0,092/W equivalente FOB sem IVA), enquanto uma licitação estatal de 130 MW em Shanxi pela Jiaokong Technology viu ofertas médias entre CNY 0,715/W e CNY 0,719/W.

Preços estáveis nos EUA

Nos EUA, a avaliação do preço spot para módulos TOPCon acima de 600W DDP US permaneceu em US$ 0,288/W esta semana. As cotações de cargas da Índia mantiveram-se em US$ 0,331/W, enquanto as cotações de cargas do Sudeste Asiático caíram 0,37%, para US$ 0,271/W.

Os módulos TOPCon montados nos EUA com células importadas foram cotados a um preço médio de US$ 0,326/W, estável semana a semana. Os módulos de conteúdo doméstico – painéis mono PERC com células americanas – geralmente são cotados acima de US$ 0,45/W, embora a disponibilidade permaneça limitada.

A indústria solar dos EUA continua esperando por desenvolvimentos críticos em várias frentes políticas, incluindo duas investigações tarifárias (AD / CVD e Seção 232 sobre polissilício) e as próximas regras de “entidade estrangeira de preocupação” (FEOC), em meio a uma paralisação do governo federal.

As informações oficiais sobre o momento da investigação da Seção 232 permanecem escassas, com grande parte da indústria recorrendo à especulação, de acordo com uma grande fonte do desenvolvedor.

A questão persistente é se o governo federal terá como alvo especificamente os produtores chineses de polissilício ou imporá medidas que afetem a indústria solar em geral. No entanto, a fonte observou que o impasse em D.C. pode atrasar a conclusão da investigação até 2026.

Enquanto isso, uma fonte do desenvolvedor sugeriu que a investigação AD / CVD poderia acabar sendo mais importante do que as mudanças nos créditos fiscais do IRA durante o verão, pois poderia ameaçar uma escassez de células nos EUA. Combinada com a nova orientação da FEOC, a investigação pode significar aumentos de preços em 2026, já que a fonte não espera que muitas instalações sejam capazes de cumprir as disposições de “assistência material” da FEOC.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível de aviação, GLP/NGL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o OPIS APAC Solar Weekly Report.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.