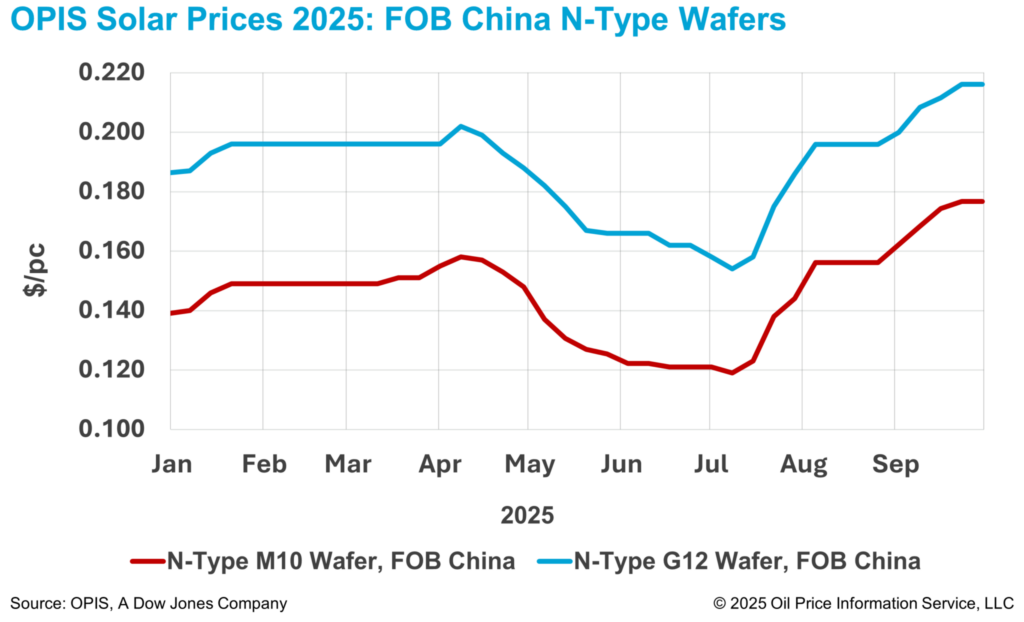

Os preços do wafer na China permaneceram estáveis esta semana, interrompendo uma sequência de quatro semanas de ganhos consecutivos. De acordo com o OPIS Solar Weekly Report divulgado em 30 de setembro, os preços FOB China para wafers M10 e G12 tipo N não mostraram mudanças semanais, mantendo-se estáveis em US$ 0,177/pc e US$ 0,216/pc, respectivamente.

Os preços do wafer pausaram sua recente tendência de alta, refletindo preços estáveis de polissilício e enfraquecimento da demanda a jusante, de acordo com especialistas do mercado. Um insider antecipa um enfraquecimento da demanda, observando que o aumento dos preços dos produtos solares vai contra os interesses das empresas de energia para usuários finais, enquanto a capacidade solar recém-instalada nos três primeiros trimestres deste ano já atingiu 230 GW, quase alcançando o total do ano inteiro para 2024 em 277 GW.

Dados recentes apoiam essa perspectiva, com a Administração Nacional de Energia relatando que a China adicionou 7,36 GW de nova capacidade solar em agosto – o menor valor mensal até agora em 2025 e o quarto declínio consecutivo. As instalações de agosto caíram 55% ano a ano e 33% mês a mês.

Nesse contexto, o presidente chinês delineou uma nova meta durante seu discurso na Cúpula das Nações Unidas sobre Mudanças Climáticas da semana passada: aumentar a capacidade total instalada de energia eólica e solar da China para mais de seis vezes o nível de 2020 até 2035, atingindo 3.600 GW.

Embora essa meta tenha sido amplamente interpretada como positiva para a demanda de longo prazo, alguns observadores do mercado a veem como relativamente conservadora. A atual capacidade eólica e solar instalada da China já ultrapassa 1.600 GW, o que implica uma adição média anual de apenas cerca de 200 GW na próxima década. Uma fonte explicou que, mesmo após levar em consideração a demanda de reposição de usinas mais antigas que estão em operação há 20 a 30 anos, essa taxa de crescimento pode ser insuficiente para absorver a capacidade de produção existente da indústria ou estimular significativamente a nova demanda.

Do lado da oferta, um participante do mercado observou que as taxas operacionais entre os fabricantes de wafer mostraram poucas mudanças até o momento. Na semana passada, especialistas do setor observaram que os preços do wafer estavam acompanhando de perto os preços do polissilício com um atraso perceptível, resultando em taxas operacionais relativamente estáveis, já que os fabricantes não foram incentivados por aumentos de preços a expandir a produção. Os produtores de primeira linha mantiveram aproximadamente 50% de utilização, enquanto os produtores especializados de wafer continuaram a operar em até 80%, apoiados pela crescente demanda dos clientes pelo fornecimento de wafer OEM.

Olhando para o futuro, uma supervisão mais rígida do governo sobre a produção pode levar a novos cortes de produção no quarto trimestre, acrescentou a fonte. No entanto, para equilibrar a produção reduzida com as necessidades operacionais dos fabricantes, a produção mensal geral de wafer provavelmente permanecerá na faixa de 50 a 60 GW a longo prazo.

Separadamente, várias fontes revelaram que um fabricante verticalmente integrado foi recentemente encontrado em violação dos requisitos regulatórios relativos a volumes de produção e preços. De acordo com ma delas, as possíveis consequências incluem a remoção da lista de acordos de autorregulação e possíveis restrições impostas por associações industriais, impedindo que outros fabricantes comprem os produtos da empresa.

Outra fonte, no entanto, argumentou que, em um mercado onde a regulamentação governamental desempenha um papel de apoio, é improvável que as medidas lideradas por associações obstruam completamente as perspectivas de desenvolvimento de uma empresa. Mesmo assim, a fonte espera que o empreendimento em questão seja retificado, observando que, neste estágio crítico da regulamentação do mercado, ir contra as diretrizes oficiais não traz nenhum benefício a longo prazo.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível de aviação, GLP/NGL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o OPIS APAC Solar Weekly Report.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.