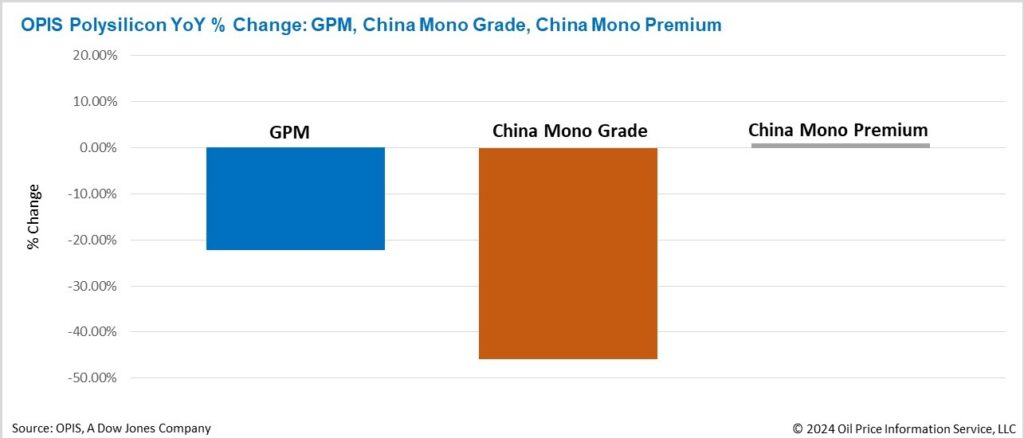

O Global Polysilicon Marker (GPM), a referência OPIS para polissilício fora da China, foi avaliado em US$ 20,360/kg, ou US$ 0,046/W esta semana, estável em relação ao último preço avaliado em 17 de dezembro, devido aos fundamentos do mercado inalterados.

Alguns fabricantes do GPM recorreram a cortes de produção, com taxas operacionais caindo para aproximadamente 30% durante certos períodos. No entanto, a demanda permaneceu lenta e os fornecedores relutam em baixar ainda mais os preços, sufocando as transações de mercado e dificultando quaisquer esforços de revitalização.

Apesar desses desafios, o otimismo permanece em relação às perspectivas do mercado, devido aos seus laços estreitos com as políticas comerciais. Por um lado, como os módulos feitos com polissilício chinês compatível com requisitos de rastreabilidade não são totalmente excluídos do mercado dos EUA, os produtos de baixo custo da China continuam a pesar nos preços do GPM. Por outro lado, especialistas do setor enxergam potencial para a implementação de restrições mais claras e rígidas dos EUA aos produtos solares chineses como um “caminho crítico” para revitalizar o mercado global de polissilício e expressam confiança na probabilidade de tais medidas serem introduzidas.

Mercado chinês de polissilício: cortes de produção

Já o China Mono Grade, avaliação da OPIS para os preços do polissilício monograu no país, permaneceu estável esta semana em 33 yuan/kg, equivalente a CNY 0,074 (US$ 0,010)/W. Enquanto isso, o China Mono Premium, avaliação de preço da OPIS para polissilício monograu designado para produção de lingotes do tipo N, experimentou um ligeiro aumento de 0,96% em comparação com o último preço avaliado em 17 de dezembro, atingindo CNY 39,375/kg, ou CNY 0,089/W.

Na última semana de 2024, os dois principais fabricantes de polissilício da China, Tongwei e Daqo, emitiram declarações oficiais anunciando cortes na produção. Ambas as empresas citaram a adesão a um “acordo de autorregulação” assinado anteriormente, com o objetivo de controlar a capacidade de produção e conter a concorrência prejudicial, como a lógica por trás dessas reduções.

Embora a escala específica desses cortes de produção não tenha sido divulgada, as pesquisas de mercado da OPIS revelaram que um dos fabricantes interrompeu totalmente as operações em suas instalações em Yunnan e Sichuan. Atualmente, apenas sua base de produção de Baotou, na Mongólia Interior, permanece operacional, com uma produção mensal de aproximadamente 20.000 toneladas. Considerando a capacidade de produção anual da empresa de aproximadamente 900.000 toneladas, isso equivale a uma taxa operacional de aproximadamente 26%.

Estoque sustentaria quatro meses de produção de wafers

A indústria prevê amplamente que a questão do excesso de capacidade na produção de polissilício persistirá até 2025. O estoque de polissilício da China de 400.000 MT até o final de 2024 pode sustentar a produção de wafer por quatro meses sem nova produção. Além disso, foi enfatizado que medidas administrativas, como a “autorregulação” para manter baixas taxas de operação, podem se tornar uma prática padrão em 2025.

Acredita-se que o lançamento oficial da negociação de futuros de polissilício na última semana de 2024 tenha contribuído para o aumento do preço do polissilício tipo N desta semana. Os especialistas avaliam essa iniciativa como uma solução potencial para aliviar o excesso de estoque, estabilizar os preços em 2025 e lidar com o excesso de capacidade. No entanto, nenhum produtor de wafer ainda comprou polissilício no mercado futuro, com a maioria dos participantes sendo traders. Isso sugere que a negociação de futuros ainda está em seus estágios iniciais. Atualmente, os insiders estimam que o impacto pode ser mais financeiro do que físico, com entregas físicas reais que devem representar apenas 30% a 50% do volume total de negócios.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível de aviação, GLP/NGL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o Relatório Semanal OPIS APAC Solar.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.