Musk em Davos: Data Centers fotovoltaicos para IA no espaço serão viáveis em dois ou três anos

A energia solar baseada no espaço poderia suprir a IA de forma mais eficiente do que na Terra, com possível implantação em larga escala em dois a três anos, disse Elon Musk na semana passada no Fórum Econômico Mundial (WEF). O veículo de propulsão espacial Starship da SpaceX e seus foguetes reutilizáveis visam reduzir drasticamente os custos de acesso ao espaço, permitindo satélites de IA movidos a energia solar e potencialmente infraestrutura de energia extraterrestre em larga escala.

MME quer antecipar projetos já contratados em leilões de reserva

O Ministério de Minas e Energia abriu consulta pública com a minuta de uma Resolução do CMSE que define diretrizes para avaliar e classificar projetos vencedores dos leilões de reserva de capacidade de energia (LRCE) e de potência (LRCAP) de acordo com sua aptidão a antecipar a operação para contribuir com a segurança energética do sistema.

Complexo solar da Kroma no Ceará começa a operar com 200 MW e deve gerar 537 GWh/ano

Inaugurado em Jaguaruana (CE), o Complexo Fotovoltaico Arapuá conta com quatro plantas.

Complexo Fotovoltaico Babilônia Sul, de 100 MW, entra em operação

Empreendimento da Casa dos Ventos é associado a complexo eólico de 360 MW e recebeu investimentos de R$ 485 milhões.

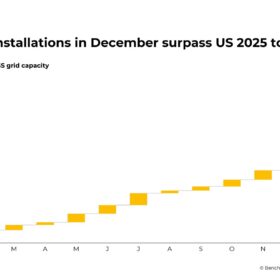

Demanda global por BESS cresce 51% em 2025 com instalações ultrapassando 300 GWh

Iola Hughes, chefe de pesquisa da Benchmark Mineral Intelligence, relatou à ESS News que 2026 será mais um ano forte para o BESS, com previsões de adição superiores a 450 GWh e sem restrições de fornecimento de materiais à vista. Enquanto isso, o impacto inicial do aumento dos preços do lítio já é visível no nível das células, mas o efeito total ainda não se refletiu na precificação dos sistemas.

Principais aprendizados do World Future Energy Summit de Abu Dhabi

O WFES 2025 em Abu Dhabi destacou o crescente impulso para energia solar, armazenamento e renováveis para C&I em toda a região MENA, com as baterias emergindo como um dos principais facilitadores para a estabilidade da rede, agricultura e data centers. Líderes do setor apontaram Iraque, Líbia, Iêmen e Arábia Saudita como mercados-chave em crescimento, destacando o interesse crescente em data centers impulsionados por IA, soluções solares e armazenamento e uma cadeia regional de suprimentos em expansão.

Aneel determina suspensão do ressarcimento por cortes de geração para solares e eólicas por 90 dias

Decisão é resposta à um pedido do Ministério de Minas e Energia e da Câmara de Comercialização de Energia Elétrica, com a justificativa de aguardar a regulação das regras de ressarcimento estabelecidas na Lei 15.269, com consulta pública sobre o tema em aberto.

Sungrow vê pressão no custo de inversores, mas projeta resiliência e avanço da energia solar no Brasil

Para a empresa, a reintrodução do imposto de importação de 12,6% sobre inversores e o fim dos descontos de IVA nas exportações da China devem elevar preços e tornar decisões de compra mais cautelosas, mas a inovação seguirá garantindo competitividade dos equipamentos importados no mercado brasileiro.

Agenda 2026: desaceleração do crescimento solar e foco em diversificação de soluções para o consumidor

A Absolar estima adição de 10,6 GW da fonte solar neste ano, com desaceleração na geração distribuída e crescimento na geração centralizada, totalizando 75,9 GW ao fim de 2026. A associação concentra atuação em temas como conexão à rede, cortes de geração e armazenamento. Também prepara propostas para candidatos às eleições estaduais e federal.

Mercado de energia solar no Brasil retrai 29% com cortes de geração e restrições de rede

Fonte fotovoltaica adicionou 10,6 GW em 2025, contra os 15 GW registrados em 2024, segundo levantamento da Absolar. Investimento de R$ 32,9 bilhões nos últimos 12 meses também foi menor em comparação ao ano anterior, quando foram alocados cerca de R$ 54,9 bilhões, representando queda de 40% entre os períodos.