De acordo com a análise mais recente da Wood Mackenzie, a crise no Oriente Médio dividiu os mercados globais de energia em vencedores e perdedores.

O relatório mais recente da consultoria, intitulado “A Grande Divisão de Poder”, aborda o impacto da crise atual em 13 mercados de energia – Brasil, China, França, Alemanha, Índia, Itália, Japão, Coreia do Sul, Espanha, Tailândia, Estados Unidos, Reino Unido e Vietnã. Desde o início do conflito, os preços do GNL à vista na Ásia subiram 94%, enquanto os preços do carvão aumentaram entre 17% e 31%.

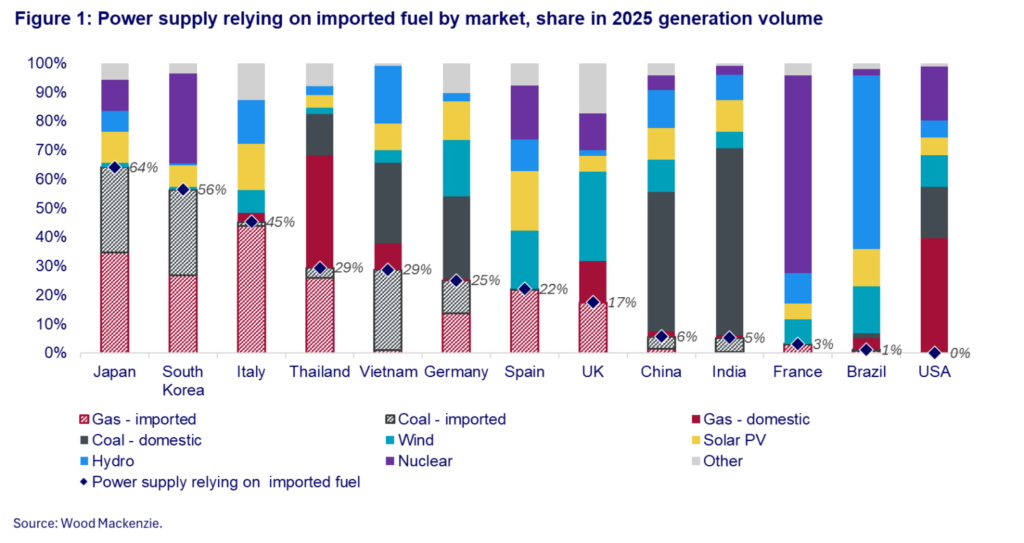

A Wood Mackenzie constatou que os países com maior dependência de importações de combustíveis são os que enfrentam maior risco de aumento significativo de custos e potenciais restrições de abastecimento. O Japão é o mercado de energia mais vulnerável entre os analisados, com 64% da sua geração de eletricidade dependendo da importação de carvão e gás, seguido pela Coreia do Sul com 56% e pela Itália com 47%.

Em contraste, os EUA e o Brasil demonstraram vulnerabilidade mínima, entre 0 e 1%. Juntamente com a China e a Índia, esses países são considerados mais protegidos devido aos seus recursos domésticos de combustíveis fósseis e energias renováveis, como a matriz energética brasileira, dominada por hidrelétricas.

Questionado pela pv magazine se as energias renováveis poderiam ajudar a amenizar a situação nos países mais afetados pela crise, Xizhou Zhou, Vice-Presidente Executivo e Chefe Global de Energia e Renováveis da Wood Mackenzie, afirmou que o investimento em recursos de geração não fósseis leva tempo para se traduzir em mudanças significativas na matriz energética.

“Por exemplo, após uma década de crescimento fenomenal em energias renováveis, a China ainda tem 56% de sua geração proveniente de carvão e gás, em comparação com uma participação de 68% em 2015”, explicou Zhou.

Zhou acrescentou que, embora as energias renováveis sejam uma parte importante da solução, muitos dos mercados analisados, como o Japão, a Coreia do Sul e a Alemanha, têm ou tinham grandes parques nucleares que poderiam protegê-los dos choques do mercado de combustíveis fósseis.

“A Alemanha optou por fechar todas elas, o Japão ainda está lutando para reativar as usinas nucleares fechadas após Fukushima e os governos anteriores da Coreia do Sul também haviam planejado desativar as usinas nucleares, embora o governo atual seja muito mais favorável a isso”, disse ele.

Zhou também disse à revista pv magazine que a gestão da demanda não deve ser subestimada.

“Por exemplo, após o acidente de Fukushima, o Japão desativou toda a sua capacidade nuclear, que gerava 30% da sua energia, enquanto o carvão e o gás aumentaram a produção para ajudar a suprir a diferença. Medidas de gestão da demanda foram implementadas – incluindo a permissão do uso de camisas de manga curta em ambientes comerciais durante o verão para reduzir a demanda por ar-condicionado – e o consumo de energia nunca retornou aos níveis pré-Fukushima”, explicou ele.

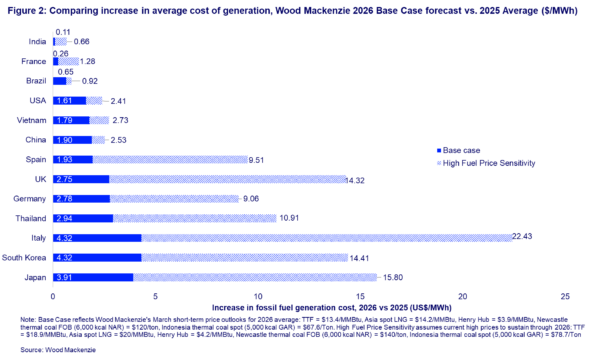

A análise mais recente da Wood Mackenzie acrescenta que os custos médios de geração de energia provavelmente aumentarão em US$ 2,30/MWh nos 13 mercados analisados, utilizando o cenário base, que pressupõe que a desescalada geopolítica permitirá a moderação dos preços dos combustíveis no segundo semestre de 2026.

Em um cenário de alta sensibilidade aos preços dos combustíveis, que pressupõe a persistência dos atuais níveis elevados de preços até 2026, os custos médios de geração aumentariam 26% em média, para cerca de US$ 8,30/MWh. Para os mercados mais impactados, os custos médios de geração subiriam para US$ 22,40/MWh na Itália, US$ 17,00/MWh no Japão e US$ 14,40/MWh na Coreia do Sul.

Allen Wang, vice-presidente e chefe de pesquisa de energia e renováveis da Wood Mackenzie para a região Ásia-Pacífico, afirmou que esses aumentos de custos representariam desafios políticos significativos, exigindo que governos e concessionárias de energia elétrica encontrassem um equilíbrio delicado entre mecanismos de apoio financeiro, intervenções regulatórias e ajustes nas tarifas de varejo.

“Para os mercados emergentes com capacidade fiscal limitada, os custos elevados dos combustíveis também se traduzem em maiores riscos de confiabilidade, uma vez que garantir o fornecimento adicional de combustível se torna cada vez mais difícil durante períodos de aperto no mercado”, acrescentou Wang.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.