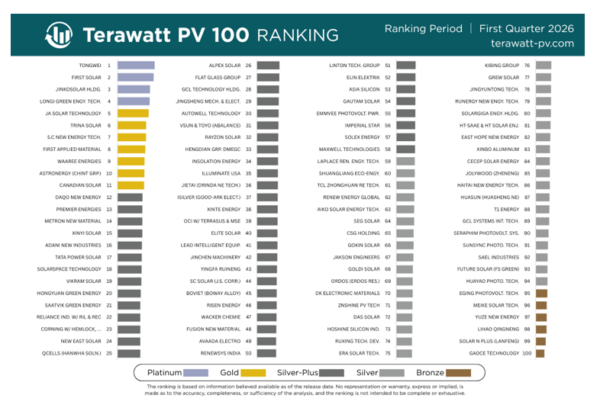

Hoje foi divulgado um novo ranking e análise de classificação para o ecossistema de fabricação de energia solar fotovoltaica (FV) – o Terawatt PV 100. Ele revela os 100 principais fabricantes fotovoltaicos, classificados de 1 a 100 e avaliados em faixas de Platina a Bronze.

Desenvolvida pela Terawatt PV Research, a análise utiliza uma nova metodologia para comparar produtores de componentes (de polissilício a módulos), fornecedores de materiais (de cadinhos a vidro) e fornecedores de equipamentos (de máquinas de estiragem a máquinas de montagem de filamentos) em três métricas principais: escala de produção, solidez financeira e transparência corporativa.

O relatório do primeiro trimestre de 2026 coloca a Tongwei como a empresa líder no setor de energia solar, com a lista das 100 maiores empresas contendo 21 empresas com sede na Índia, 12 das principais fornecedoras de matéria-prima e dez empresas focadas na produção de equipamentos.

Empresas com sede na China representam quase 60% das 100 maiores, sendo a First Solar e a Waaree as únicas empresas não chinesas entre as 10 maiores.

A SC New Energy ocupa a posição mais alta no ranking de fornecedores de equipamentos, enquanto a First Applied é a principal fornecedora de materiais.

Quatro empresas alcançaram a classificação máxima Platina (Tongwei, First Solar, Jinko Solar e Longi), enquanto sete empresas obtiveram a classificação Ouro: JA Solar, Trina Solar, SC New Energy, First Applied, Waaree, Astronergy e Canadian Solar.

Este artigo apresenta o ranking Terawatt PV 100 e o contexto da análise subjacente. Explica por que o setor fotovoltaico exige hoje um nível maior de escrutínio das empresas em todo o ecossistema de fabricação. Em seguida, descreve a metodologia desenvolvida para analisar e comparar os principais fabricantes neste segmento. Por fim, são apresentadas algumas das principais conclusões em nível de empresa, referentes ao primeiro trimestre de 2026.

Tarifas solares nos EUA e mandatos ESG globais forçam escrutínio da cadeia de suprimentos

Durante a fase inicial de crescimento da indústria fotovoltaica, a aquisição de módulos era frequentemente influenciada por questões de preço e disponibilidade, principalmente quando a oferta era restrita ou os prazos de entrega eram críticos.

Essa situação mudou em 2012, quando o Departamento de Comércio dos EUA impôs direitos antidumping e compensatórios (AD/CVD) sobre células à base de silício fabricadas na China, conhecidas como “Solar 1”; e posteriormente, em 2015, foram implementadas as leis Solar II (abrangendo módulos à base de silício montados na China), Solar III (relacionada a células produzidas no Camboja, Malásia, Tailândia e Vietnã) e Solar IV (expandindo-se para Indonésia, Laos e Índia).

Ao longo da última década, esses casos obrigaram a comunidade compradora de módulos dos EUA a compreender plenamente o país de origem da fabricação de componentes à base de silício.

Embora as leis Solar I-IV tenham criado um filtro geográfico para ditar opções de fornecimento isentas de tarifas, a Lei de Prevenção do Trabalho Forçado Uigur (UFLPA) dos EUA, de 2022, adicionou uma nova dimensão, obrigando os compradores de módulos nos EUA a rastrear as cadeias de suprimentos até o polissilício.

Embora a nova cultura de consumo nos Estados Unidos tenha sido criada em grande parte por meio de legislação, no início da década de 2020 houve uma transição global mais ampla em direção a diretrizes ambientais, sociais e de governança (ESG). Em última análise, isso colocou a cadeia de suprimentos da energia solar em evidência no cenário global pela primeira vez.

Mas o quanto se sabe sobre as empresas na cadeia de suprimentos da fabricação de energia solar? E o escrutínio deve se limitar aos produtores ao longo da cadeia de valor, que fabricam polissilício, lingotes, wafers, células e módulos – ou deve incluir os fornecedores de materiais e de equipamentos?

Atualmente, a tendência é uma maior fiscalização das cadeias de valor e de suprimentos. Não se trata apenas da localização da sede corporativa, nem da porcentagem de participação acionária atribuída a cidadãos de um país específico. Trata-se de compreender os modelos de negócios dessas empresas, seus planos de desenvolvimento tecnológico, volumes de produção, tendências de participação de mercado, indicadores de saúde financeira e níveis de transparência corporativa.

Analisando todo o ecossistema de fabricação de painéis fotovoltaicos

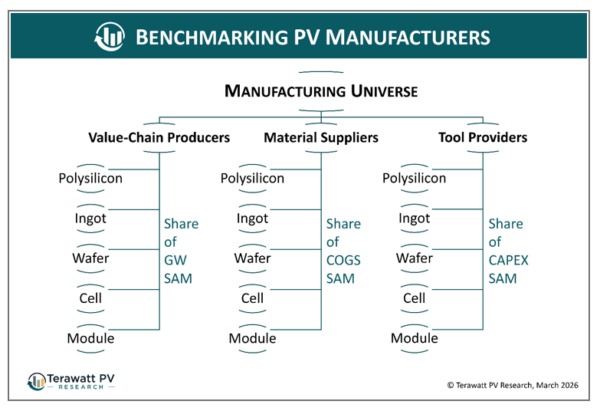

A metodologia que fundamenta a lista de classificação Terawatt PV 100 baseia-se na pontuação de cada empresa em três categorias: escala de produção, solidez financeira e transparência corporativa.

A avaliação da escala de produção para empresas que fabricam diferentes produtos nunca foi realizada antes na indústria fotovoltaica. Para isso, o ecossistema de fabricação fotovoltaica é tratado como um único mercado endereçável total (TAM), no qual todas as empresas competem: produtoras de componentes-chave ao longo da cadeia de valor (como wafers ou células), fornecedores de materiais (como pasta de prata ou folhas traseiras) e fornecedores de equipamentos.

Cada um desses tipos de empresa (produtores, fornecedores e prestadores de serviços) compete em mercados endereçáveis específicos (SAMs, na sigla em inglês), determinados pelos volumes de produção a cada trimestre/ano (para os produtores de componentes), pela contribuição das matérias-primas para o custo dos produtos vendidos (CPV, na sigla em inglês) (para os fornecedores de materiais) e pelo investimento de capital (capex, na sigla em inglês) da fábrica (para os fornecedores de equipamentos).

Isso permite gerar uma pontuação de produção para qualquer fabricante, com contribuições aditivas de diferentes SAMs (Sistemas de Gerenciamento de Ativos). Por exemplo, empresas que fabricam wafers, células e módulos têm contribuições de três diferentes estágios da cadeia de valor; o mesmo ocorre com empresas que produzem serras de fio diamantado (equipamentos) e fios diamantados (materiais).

Por padrão, as empresas com maior participação de mercado em qualquer SAM individual (por exemplo, produção de células ou fornecimento de vidro solar) apresentam as maiores contribuições em escala de produção.

A análise da solidez financeira é menos complexa em comparação com a avaliação da escala de produção. O desafio aqui foi desenvolver uma metodologia robusta e adaptada ao setor solar, em vez de simplesmente recorrer a modelos preestabelecidos que podem não refletir a realidade dos participantes do setor.

A seleção dos índices contábeis a serem extraídos para cada empresa foi feita por meio da análise de uma série de métricas de liquidez e endividamento do conjunto de amostras (mais de 150 empresas, remontando a 2020), refletindo operações de curto prazo (perspectiva de 12 meses) e de longo prazo.

O foco nesse subconjunto de índices contábeis foi intencional. A maioria dos fabricantes de energia solar depende fortemente da receita proveniente de apenas um ou dois produtos, específicos para o setor solar. Assim, o fluxo de caixa e o endividamento tornam-se as duas questões a serem gerenciadas, visto que a solar é uma tecnologia que inevitavelmente passa por ciclos imprevistos de alta e baixa e, muitas vezes, severos.

Além dos quatro índices financeiros que abrangem liquidez e endividamento em períodos de curto e longo prazo, uma nova métrica foi incorporada para permitir a determinação das pontuações financeiras finais de cada empresa. Isso solucionou os casos atípicos que sempre existiram no setor fotovoltaico; empresas cujas operações fotovoltaicas representam uma pequena porcentagem do faturamento total do grupo.

Os exemplos aqui remontam aos primórdios da fabricação de painéis solares fotovoltaicos, como Sharp, Mitsubishi, Kyocera, LG Electronics e Samsung. E hoje, a lista inclui empresas como Hyundai, Hanwha, Adani, Reliance e Tata.

As unidades de negócios de fabricação de painéis solares que fazem parte desses “conglomerados” geralmente são menos expostas aos ciclos de prosperidade do setor fotovoltaico, em comparação com fabricantes menores que atuam exclusivamente nesse setor. Além disso, muitas vezes, as unidades de negócios de painéis solares das grandes empresas podem operar confortavelmente por longos períodos com prejuízo, caso haja um valor estratégico maior em manter uma presença de fabricação na indústria solar.

Portanto, ao comparar empresas no ecossistema de fabricação de painéis fotovoltaicos, considerou-se uma contribuição adicional: uma métrica de “segurança da matriz”. Em outras palavras, um fator de proteção que resguarda as operações comerciais de painéis fotovoltaicos de conglomerados contra períodos prolongados de prejuízo.

O último fator que contribui para a pontuação geral da empresa é o de natureza mais qualitativa, baseado em uma nova métrica de desempenho que abrange governança social (incluindo relatórios ESG), visibilidade da cadeia de suprimentos, clareza no status de propriedade corporativa e transparência operacional. Esses fatores são incorporados ao terceiro fator de pontuação, denominado “transparência corporativa”.

O foco na transparência corporativa aborda a crescente tendência das empresas de prestar contas de suas operações ao mundo exterior, com os dias de atuação em modo “secreto” ficando em grande parte no passado.

A pontuação final é obtida pela ponderação das contribuições dos três pilares: escala de produção, solidez financeira e transparência corporativa. Um nível mínimo de produção é utilizado para cada uma das categorias de manufatura (produtores de componentes, fornecedores de materiais e fornecedores de equipamentos) para evitar a inclusão indevida de produtores de baixo volume.

As 100 melhores empresas são então classificadas por pontuação e agrupadas em faixas de classificação. As classificações são derivadas exclusivamente de uma análise de pontuação Z, que categoriza as empresas pelo seu desvio padrão em relação à média, fornecendo uma medida estatisticamente objetiva de desempenho relativo.

A classificação Platina é atribuída a empresas com Z > 2, Ouro a Z > 1, Prata+ a Z > 0, Prata a Z > -1 e Bronze a Z < -1.

A média e o desvio padrão foram calculados a partir do conjunto de dados completo de mais de 150 empresas entre o início de 2020 e o primeiro trimestre de 2026. Essa inclusão de valores históricos é importante. Desde 2020, o setor fotovoltaico passou por níveis extremos de crescimento e retração, permitindo que um conjunto de dados de distribuição completo fosse usado como referência estatística. Além disso, retroceder no tempo antes de 2020 teria incluído dados gerados por um setor fotovoltaico que ainda estava saindo de sua fase inicial de crescimento.

Assim, os níveis de classificação e as faixas de avaliação para qualquer trimestre são relativos aos extremos de desempenho observados desde 2020. Isso proporciona um dos principais diferenciais da nova metodologia, em que segmentos inteiros do ecossistema podem ver suas classificações e avaliações caírem quando o setor está sujeito a características de recessão ou desaceleração.

Principais conclusões do relatório do primeiro trimestre de 2026

A lista de classificação Terawatt PV 100 é dominada por fabricantes de componentes da cadeia de valor, com os principais produtores de polissilício, lingotes, wafers, células e módulos apresentando forte presença. As empresas que fabricam mais de um componente na cadeia de valor detêm as maiores contribuições em escala de produção, com os indicadores de solidez financeira e transparência corporativa fornecendo a posição final na classificação.

Os fabricantes da cadeia de valor, por padrão, têm um papel mais proeminente, em comparação com outros fornecedores de materiais ou equipamentos que, frequentemente, fornecem apenas um produto dentro dos seus mercados-alvo específicos. Por exemplo, um fornecedor de equipamentos que oferece apenas uma laminadora como parte do investimento total em módulos normalmente terá uma pontuação de produção bem inferior à de um fornecedor líder de linhas de produção de módulos “chave na mão”.

No entanto, dentro dos segmentos de materiais e equipamentos, algumas empresas detêm uma participação de mercado muito alta e, como tal, figuram com destaque nos rankings.

Os dois principais fornecedores de vidro do setor, Flat Glass Group e Xinyi, estão entre os 30 maiores. O principal fornecedor de fios diamantados, Metron New Materials, está entre os 15 maiores. A líder de mercado em equipamentos para produção de células, SC New Energy, está entre as 10 maiores. A principal fornecedora de filmes e folhas traseiras para módulos, First Applied, também figura entre as 10 maiores.

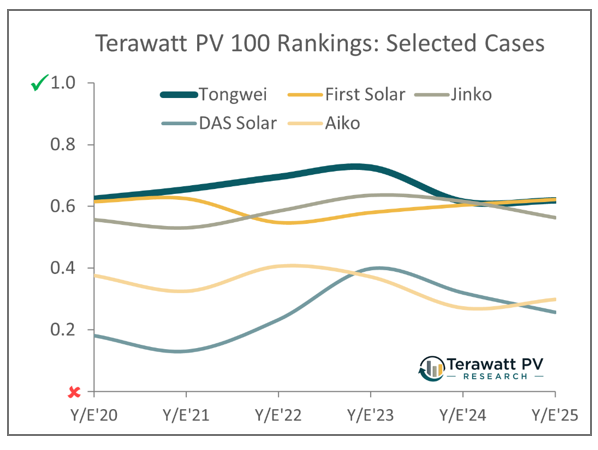

A posição de destaque da Tongwei é impulsionada principalmente por sua liderança atual na produção de polissilício e células, com acréscimos significativos provenientes do crescimento de suas atividades de produção de módulos. A empresa também se destaca em transparência corporativa, sendo uma das primeiras empresas chinesas a adotar a divulgação voluntária de documentação em inglês. No entanto, a pontuação geral da Tongwei no Terawatt PV 100 vem caindo desde 2023, com um dos principais indicadores de saúde financeira (rentabilidade de curto prazo) apresentando queda de mais de 50% entre 2024 e 2025.

A posição de destaque da First Solar se deve a um conjunto mais equilibrado de indicadores, com a empresa liderando o setor em transparência corporativa, estando entre as melhores em solidez financeira e apresentando fortes pontuações de produção, graças à sua tecnologia de filme fino que, em harmonia com a fabricação baseada em silício, oferece cobertura completa da cadeia de valor.

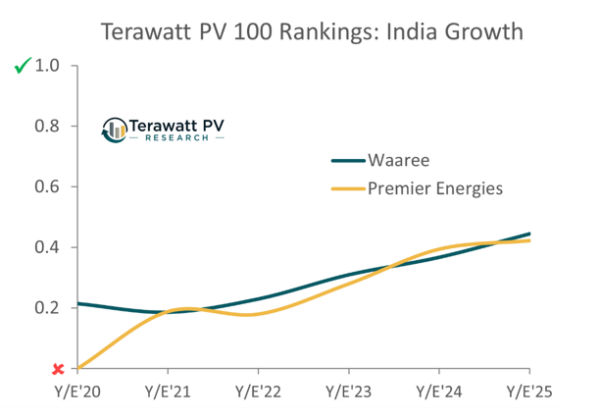

No entanto, o ponto mais importante é a inclusão de 21 empresas indianas entre as 100 maiores. Isso inclui conglomerados renomados (Adani, Reliance e Tata) e empresas que já atuaram no setor fotovoltaico global (como Waaree, Premier Energies e Vikram).

Além disso, algumas das empresas indianas incluídas são hoje praticamente desconhecidas fora da Índia, tendo expandido a capacidade de produção de módulos nos últimos 12 a 18 meses, à medida que o setor doméstico se adaptou ao ambiente de preços favoráveis oferecido. Isso inclui empresas como Alpex, Avaada, Insolation Energy e SAEL Industries.

Dentro desta lista completa de 21 empresas indianas, a Waaree e a Premier Energies apresentam as maiores trajetórias de crescimento no ranking, quando comparamos as posições ocupadas por essas empresas no primeiro trimestre de 2026 com os níveis observados em 2020.

O que esperar em 2026

Ao contrário da maioria dos outros rankings ou classificações do setor fotovoltaico, que geralmente apresentam poucas ou nenhuma alteração, mesmo anualmente, a metodologia do Terawatt PV 100 foi concebida para ser uma ferramenta altamente dinâmica. Mesmo trimestralmente, podem ocorrer mudanças significativas nas posições, com muitas empresas classificadas próximas umas das principais faixas de classificação Prata+ e Prata.

Quando a lista de classificação do segundo trimestre de 2026 for divulgada em junho, muitas das empresas chinesas nas faixas inferiores poderão sofrer fortes ajustes para baixo, principalmente se forem tomadas decisões no primeiro semestre do ano para encerrar as operações de energia fotovoltaica ou reduzir os volumes de produção da cadeia de valor por meio de alienação forçada de ativos ou reestruturação de dívidas.

A próxima lista de classificação também deverá incluir mais 5 a 10 empresas indianas, dado o grande número de novas participantes nos últimos 6 a 9 meses, que aumentaram a capacidade instalada de suas fábricas de módulos em 2 a 5 GW.

A última categoria a ser monitorada será a dos fornecedores de equipamentos fotovoltaicos, alguns dos quais estão mantendo a inclusão no primeiro trimestre de 2026 em virtude do reconhecimento de receita adiado de remessas de ferramentas que remontam a 2023.

A análise completa das 100 principais empresas listadas no ranking está detalhada na primeira edição do novo relatório trimestral Terawatt PV 100, que oferece informações sobre a estrutura de propriedade das empresas, instalações de produção, operações de subsidiárias, acionistas controladores, métricas de produção e tecnologia, cadeias de suprimentos, principais clientes, atividades de transparência corporativa e uma análise crítica da estratégia e dos fatores de risco das empresas. Detalhes sobre como acessar o relatório são fornecidos pela Terawatt PV Research.

Finlay Colville atua no setor de energia solar há mais de 20 anos e é reconhecido como um dos principais analistas da área. Com foco em tecnologia, manufatura e estratégia corporativa, ele elaborou alguns dos relatórios de mercado e conferências técnicas mais bem-sucedidos do setor. Finlay escreveu mais de 750 artigos e realizou mais de 500 apresentações, além de prestar consultoria para mais de 100 empresas. Em 2023, recebeu o prêmio “Lifetime Achievement Award” da Solar & Storage Live. Por 15 anos, Finlay gerenciou as unidades de negócios de pesquisa de mercado da Solarbuzz e da PV-Tech. Ele fundou a Terawatt PV Research em 2025 para dar continuidade às suas atividades.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.