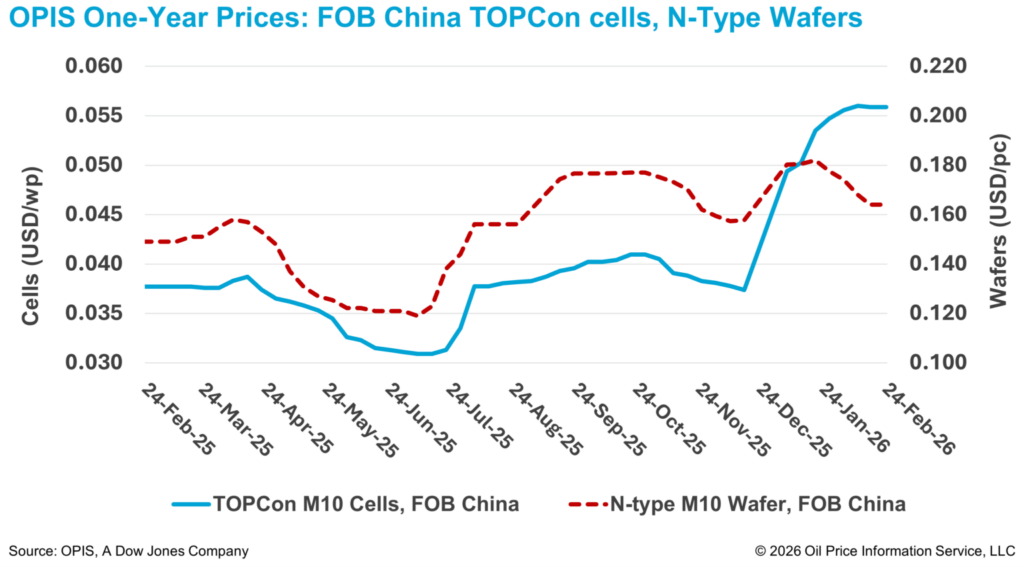

Os preços das células TOPCon FOB (Free-On-Board) mantiveram-se estáveis esta semana, em meio à baixa atividade comercial durante o período de calmaria do feriado do Ano Novo Lunar. De acordo com o Relatório de Mercados Globais de Energia Solar da OPIS, divulgado em 24 de fevereiro, os preços das células TOPCon M10 FOB China foram avaliados como estáveis na semana em US$ 0,0559/W.

A maioria dos fabricantes retirou as ofertas spot para carregamento imediato uma a duas semanas antes do feriado, com novas encomendas adiadas para o mês seguinte, disseram fontes de mercado. Fontes produtoras acrescentaram que os preços serão reavaliados após o feriado, à medida que os custos de produção continuam a variar, principalmente devido às oscilações nos preços das matérias-primas e aos custos da prata.

Os preços de wafers e polissilício FOB China recuaram desde o início do ano, apesar dos ganhos nos mercados a jusante (downstream). Os preços FOB China de wafers M10 tipo N ficaram em US$ 0,164/unidade esta semana, uma queda de 8,9% no acumulado do ano, enquanto o China Mono Premium — avaliação da OPIS para polissilício monocristalino usado na produção de lingotes tipo N — foi cotado a CNY 50,917 (US$ 7,44)/kg, uma queda de 4,5% no mesmo período.

Produção sob demanda

Desde o início deste ano, também se observou que os fabricantes têm ajustado suas estratégias operacionais, com taxas de utilização refletindo uma abordagem mais voltada à produção sob encomenda, em meio aos altos custos de produção e à fraca demanda do consumidor final. No entanto, os cronogramas de produção pós-feriados permanecem incertos, com pouca visibilidade sobre a demanda do segundo trimestre.

Participantes do mercado observaram que a direção dos preços das células acompanhará em grande parte a demanda por módulos. Alguns esperam que a demanda por exportação de módulos se concentre no primeiro trimestre de 2026, antes de mudanças nas políticas, o que poderia sustentar temporariamente os preços das células. No entanto, fontes afirmaram que uma fraqueza persistente na demanda por módulos no segundo semestre de 2026 poderia exercer pressão para baixo sobre as ofertas de células.

Demanda do mercado indiano

Enquanto isso, na Índia, os fornecedores nacionais de módulos começaram a garantir o fornecimento de células de fabricantes aprovados na Lista de Modelos e Fabricantes Aprovados (ALMM) Lista II, antes de sua implementação em 1º de junho. A partir dessa data, os módulos fornecidos para projetos abrangidos pela ALMM deverão ser fabricados com células de fabricantes aprovados na Lista II.

No entanto, os participantes do mercado observam que a oferta doméstica atual de células permanece restrita. Embora a OPIS estime a capacidade total de células da Lista II do ALMM em aproximadamente 26,5 GW, os dados do MNRE mostram que a Índia instalou quase 35 GW de capacidade solar entre abril de 2025 e janeiro de 2026, deixando a disponibilidade de células listadas abaixo da taxa de instalação recente. A capacidade de células da Lista II também está bem abaixo da capacidade de módulos da Lista I, de aproximadamente 162 GW. Os participantes do mercado observaram que essa discrepância pode restringir a oferta de módulos totalmente compatíveis e aumentar as ofertas de módulos domésticos à medida que o prazo se aproxima.

Tendência tecnológicas

Em outro comunicado, o roteiro para 2025-2026 da Associação da Indústria Fotovoltaica da China (CPIA), recém-divulgado, destacou as metas de adoção de tecnologia e eficiência até 2025 e além. As células TOPCon permaneceram a tecnologia dominante em 2025, com uma participação de mercado de 87,6%, enquanto as células PERC caíram para 3%. As células HJT representaram 2,6% do mercado, e as XBC subiram para 6,7%, impulsionadas pelo progresso técnico e pela promoção da indústria.

Segundo o relatório, a eficiência média das células TOPCon do tipo N deverá atingir 26% em 2026 e 26,6% em 2030. As eficiências das células HJT e XBC deverão atingir 26,2% e 26,8% em 2026, subindo para 26,7% e 27,5% em 2030, respectivamente.

A OPIS, empresa do grupo Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, querosene de aviação, GLP/GNL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu os dados de preços da Singapore Solar Exchange em 2022 e agora publica o OPIS APAC Solar Weekly Report.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.