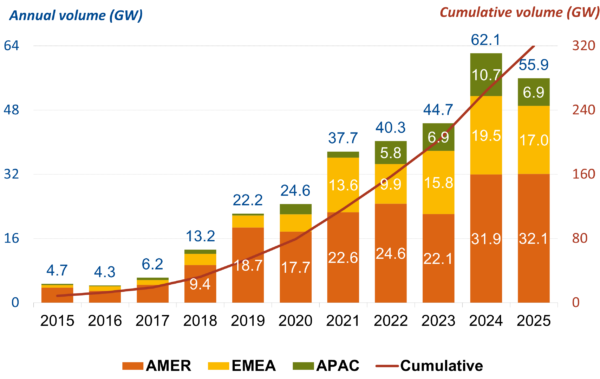

A demanda por eletricidade impulsionada por inteligência artificial garantiu que 2025 fosse o segundo ano com maior número de contratos de compra de energia limpa (PPAs) da história, segundo um novo relatório da BloombergNEF. A empresa de análise registrou 712 PPAs privados fora do local, totalizando 55,9 GW de capacidade, uma queda de 10% em relação a 2024. As gigantes da tecnologia Meta, Amazon, Google e Microsoft foram responsáveis por 49% da atividade global.

Nayel Brihi, analista de energia corporativa da BloombergNEF, disse à pv magazine que a incerteza política nos Estados Unidos e em outros mercados, o aumento dos preços negativos da energia em algumas regiões e as dúvidas sobre o futuro dos padrões de contabilização de carbono contribuíram para a queda no volume de PPAs.

“É uma combinação de todos esses fatores”, disse Brihi. “Na Europa Ocidental, os preços negativos da energia elétrica estão trazendo novos riscos que nem mesmo as empresas vendedoras de energia previam completamente há alguns anos. Some a isso a incerteza política, as questões de contabilização de carbono e outros fatores de mercado, e você entenderá por que a atividade diminuiu nesses mercados.”

A BloombergNEF registra PPAs externos que são divulgados publicamente ou submetidos à entidade de pesquisa. Os contratos contabilizados pela BloombergNEF têm duração superior a um ano, e as tecnologias consideradas energia limpa no relatório incluem energia solar, eólica, hidrelétrica, biomassa, geotérmica e nuclear. Turbinas a gás com captura de carbono são excluídas, assim como sistemas de armazenamento de energia em baterias (BESS) não acoplados a um gerador.

A região das Américas (AMER) liderou em 2025 com 32,1 GW em PPAs assinados, incluindo 29,5 GW somente nos Estados Unidos. A Europa, o Oriente Médio e a África (EMEA) representaram 17 GW do total global, com os 6,9 GW restantes concentrados na região da Ásia-Pacífico (APAC).

A região das Américas foi a única a manter o desempenho de 2024, com um aumento de cerca de meio por cento em 2025, enquanto a EMEA registrou queda de 13% e a APAC, de 35%.

Apesar de ser a região com a maior queda em termos de capacidade, Brihi afirmou que a perspectiva para a região da Ásia-Pacífico permanece positiva. A queda prevista para 2025 refletiu a falta de grandes contratos, como a aquisição de mais de 2 GW de energia pela Rio Tinto em dois PPAs corporativos na Austrália no início de 2024, bem como certa incerteza política na Índia e na Coreia do Sul. Brihi acrescentou que a equipe da BloombergNEF na Índia estima que o volume real de cPPAs pode ser maior do que os dados públicos, que novos contratos corporativos de compra de energia estão sendo firmados na Malásia, que o mercado japonês está amadurecendo e que a demanda permanece forte na Austrália.

O mercado dos Estados Unidos foi impulsionado pelo aumento da demanda das grandes empresas de tecnologia, embora o número de empresas únicas que assinaram PPAs tenha caído 51%, de 68 em 2024 para 33 em 2025. A política governamental sobre tarifas, as mudanças nos créditos fiscais de energia na Lei One Big Beautiful Bill e o aumento dos custos operacionais para algumas empresas foram destacados por Brihi como potenciais obstáculos.

A demanda por PPAs combinados na Europa não foi uniforme, com alguns mercados enfrentando desafios enquanto outros prosperaram. Brihi observou que o Reino Unido e a Finlândia tiveram anos recordes, o volume de negócios aumentou na Polônia e a Itália continua sendo um mercado na escala de gigawatts. A BloombergNEF também identificou uma tendência para PPAs híbridos na Europa, como a combinação de energia solar com eólica.

A Engie foi a principal desenvolvedora no lado vendedor de contratos de compra de energia limpa PPAs, com 3,6 GW contratados globalmente – a maior parte em energia solar. Desenvolvedores que oferecem soluções de energia limpa e firme tornaram-se cada vez mais comuns, com a BloombergNEF relatando que sete das dez maiores empresas estão envolvidas nesses contratos – incluindo PPAs de energia solar com armazenamento, energia solar e eólica híbrida ou energia nuclear. Produtos descritos como “semelhantes à geração de base” pela BloombergNEF representaram 5,2 GW dos PPAs assinados em 2025.

“Estamos testemunhando uma transição de produtos independentes para produtos mais híbridos ou soluções estruturadas”, explicou Brihi. “A rapidez com que essa mudança ocorrerá dependerá muito da competitividade de preço dessas soluções estruturadas alternativas.”

Apesar dos contratos híbridos de compra de energia estarem se tornando mais comuns, a energia solar continua sendo a principal opção para o fornecimento de energia limpa.

“A energia solar ainda é a principal opção de fornecimento de energia em nível global”, disse Brihi. “Especialmente naqueles mercados mais recentes que não sofrem com preços negativos de energia.”

O relatório completo “Perspectivas do Mercado de Energia Corporativa para o 1º semestre de 2026: Resfriamento, mas não eliminação total” sobre PPAs está disponível na BloombergNEF.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.