A indústria solar da Índia está se expandindo a um ritmo sem paralelo no setor de energia limpa global. A EUPD Research estima que o país instalará 213 GW de nova capacidade solar entre 2025 e 2029, uma média de 42 GW por ano. No entanto, a capacidade de produção está crescendo muito mais rapidamente, criando um excedente estrutural que poderá redefinir a oferta e os preços globais.

Até 2030, a capacidade de fabricação de módulos da Índia deverá ultrapassar 280 GW, com a capacidade de produção de células saltando de 26 GW em 2025 para 171 GW, um aumento de 6,6 vezes. A produção de wafers poderá atingir 45 GW, indicando uma integração mais profunda na cadeia de suprimentos. Esse crescimento é sustentado por políticas como o Programa de Incentivo à Produção (PLI), as exigências de conteúdo nacional (DCR) e as Listas Aprovadas de Modelos e Fabricantes (ALMM-I e ALMM-II), que visam localizar as cadeias de suprimentos e reduzir a dependência de importações.

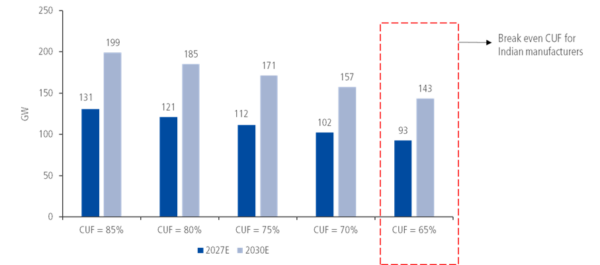

No entanto, a demanda interna não consegue absorver essa expansão. De acordo com o relatório mais recente da EUPD Research, intitulado ” A Ascensão da Energia Solar na Índia: O Próximo Choque de Preços da Energia Fotovoltaica?”, mesmo com um fator de utilização da capacidade (FUC) de 65%, o potencial de exportação da Índia poderia atingir 143 GW até 2030, enquanto a demanda interna média anual permanece em torno de 42 GWdc. Essa capacidade de produção anual seria suficiente para suprir a demanda prevista da Índia, da América do Norte e da UE-27 combinadas!

O país está passando por uma transição da autossuficiência para a dependência das exportações, com o mercado americano representando quase 97% das remessas em 2024 (4,3 GW). No entanto, com as tarifas de 50% em vigor, o mercado americano se tornou significativamente mais restrito para os fabricantes indianos, com apenas 1,86 GW de importações de módulos no primeiro semestre de 2025. Portanto, para manter a utilização da capacidade instalada e as margens de lucro, os produtores indianos precisam expandir para a Europa, onde as políticas de diversificação e os padrões de sustentabilidade estão moldando a demanda futura, e também para o Oriente Médio, África e outros mercados emergentes.

Potencial de Exportação: Análise de Sensibilidade em Diferentes Níveis de Utilização da Capacidade

Fonte: Pesquisa EUPD 2025

Paridade de preços à vista: Índia começa a reduzir a diferença de preços com a China.

O crescimento da Índia se deve tanto à capacidade produtiva quanto à competitividade. A diferença de preço à vista entre os módulos TOPCon indianos e chineses diminuiu de 9 para 5,7 centavos de dólar por watt entre o primeiro trimestre de 2024 e outubro de 2025. Essa convergência sugere que a Índia está reduzindo progressivamente a diferença de preço em relação aos fabricantes chineses.

Ainda assim, os custos de produção permanecem elevados. O preço mínimo sustentável médio da Índia é 17% superior ao da China e 14% superior ao do Sudeste Asiático (SEA), refletindo uma escala menor e uma integração limitada. A queda nos preços dos componentes a montante e as novas linhas de produção estão ajudando a reduzir essa diferença, mas a competitividade ainda varia conforme o mercado. Nos EUA, após a introdução de tarifas de 50% sobre produtos fabricados na Índia, a diferença de preço entre os módulos indianos e os do Sudeste Asiático dobrou, passando de 3,1 para 6,2 centavos de dólar por watt, o que impacta a competitividade dos módulos indianos.

No mercado interno, os módulos fabricados na Índia continuam cerca de 40% mais caros do que os chineses, uma diferença de custo impulsionada principalmente pelo prêmio DCR (Demand-Current Rate) de que os produtores locais desfrutam. Esse prêmio, juntamente com a taxa básica de alfândega de 20% e o mandato ALMM (Allowance for Materials and Modification), protege efetivamente o mercado interno, permitindo que os fabricantes nacionais mantenham preços elevados.

Além do preço: carbono, frete e vantagens ESG

À medida que os mercados de energia fotovoltaica amadurecem, a competitividade depende cada vez mais de fatores não relacionados a preços, como pegada de carbono, logística e desempenho ESG. Esses elementos podem se tornar decisivos para os fabricantes indianos que buscam expandir seus negócios na Europa e em outras regiões regulamentadas.

Segundo cálculos da EUPD Research, os custos de frete da Índia para a Europa representam cerca de 5% do preço do módulo, em comparação com 8,7% da China, o que confere à Índia uma vantagem logística. A intensidade de emissão de carbono do frete indiano é aproximadamente 65% menor do que a dos embarques chineses para a Europa, devido a rotas mais curtas. Esses atributos estão em forte consonância com o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) e a Lei da Indústria Líquida Zero (NZIA) da Europa, que priorizam importações rastreáveis e de baixo carbono.

Atualmente, os módulos fabricados na Índia são menos intensivos em carbono do que os equivalentes chineses. No entanto, os produtores chineses estão reduzindo essa diferença ao tornar sua produção mais sustentável. Enquanto isso, as empresas indianas precisam lidar com as deficiências de eficiência: os módulos TOPCon fabricados no país são de 1 a 1,5 ponto percentual menos eficientes do que as principais marcas globais. Os fabricantes chineses também lideram em avanços em P&D e em atividades de patentes, com a maioria das patentes globais de tecnologia solar originárias de empresas chinesas de primeira linha. Para os fabricantes indianos, o fortalecimento das capacidades de pesquisa e o foco em inovação serão essenciais para obter uma vantagem competitiva, não relacionada a preços, nos mercados globais.

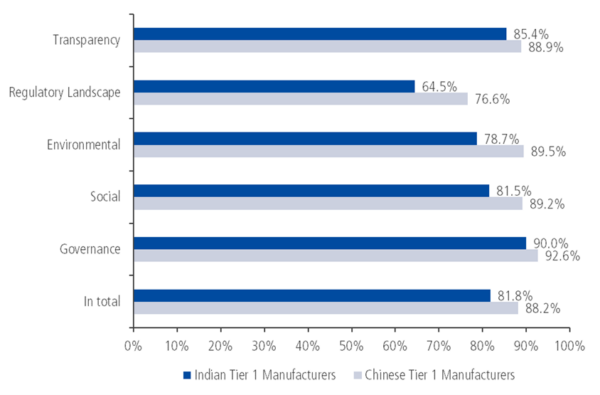

Em relação à transparência e conformidade com critérios ESG, as empresas chinesas de primeiro nível ainda lideram no cenário regulatório, nos padrões ambientais e em outros parâmetros, graças à sua escala, experiência global e sistemas consolidados, de acordo com uma análise da EUPD Research sobre fabricantes de módulos chineses e indianos de primeiro nível. Para os exportadores indianos, superar essa lacuna é crucial. À medida que a Europa impõe regras mais rigorosas de sustentabilidade e direitos humanos, a transparência nos relatórios e a rastreabilidade da cadeia de suprimentos tornam-se essenciais para o fornecimento bem-sucedido a grandes segmentos comerciais, industriais e de serviços públicos sensíveis a critérios ESG.

Desempenho ESG comparativo: principais fabricantes indianos e chineses

Fonte: Pesquisa EUPD 2025

Com as métricas de carbono, frete e ESG se tornando novos filtros comerciais, os fabricantes indianos têm a oportunidade de se posicionar como alternativas de baixo carbono e confiáveis aos fornecedores chineses, desde que ajam rapidamente para se adequarem aos padrões europeus em constante evolução.

Consequências Globais: Excesso de Capacidade, Mudanças no Comércio e Novos Equilíbrios de Poder

A rápida expansão da capacidade instalada da Índia terá amplas implicações globais. Com a capacidade de fabricação de módulos fotovoltaicos da Índia provavelmente ultrapassando 280 GW até 2030, o mundo poderá enfrentar uma nova onda de excesso de oferta, o que pressionará os preços dos módulos para baixo. Isso se assemelha às fases anteriores de expansão da fabricação de módulos na China, embora com uma nova geografia competitiva emergindo na Ásia.

Para a China, a ascensão da Índia introduz pressão sobre as margens nos segmentos principais. À medida que a paridade de preços se aproxima, espera-se que as empresas chinesas se voltem para tecnologias de alta eficiência e de próxima geração, como módulos TOPCon de tipo n de alta eficiência, heterojunção (HJT) e módulos tandem de perovskita. A participação da China no mercado global deverá diminuir nos próximos anos, conforme os esforços de diversificação progridem, pressupondo a expansão contínua para novas regiões e segmentos tecnológicos.

Na Europa, as perspectivas são mistas. A persistente fragilidade dos preços pode tornar as importações asiáticas 25 a 30% mais baratas do que os módulos fabricados na Europa, prejudicando os esforços de nacionalização da produção, mesmo com subsídios. Contudo, esse mesmo cenário abre portas para fornecedores indianos que cumpram as normas CBAM e NZIA. A demanda europeia, superior a 65 GW anualmente, aliada ao seu foco em sustentabilidade e resiliência da cadeia de suprimentos, pode torná-la o próximo grande mercado de crescimento para a Índia. É provável que haja um aumento nas joint ventures, parcerias de licenciamento e modelos de coprodução com rastreabilidade entre fabricantes indianos e europeus.

Para a Índia, o excesso de capacidade representa tanto uma oportunidade quanto um desafio. Grandes empresas integradas podem consolidar sua participação de mercado, enquanto as menores enfrentam dificuldades com suas margens de lucro. A posição da Índia como um polo de diversificação nas cadeias de suprimentos globais de tecnologias limpas se fortalecerá se o país conseguir se alinhar a acordos comerciais como o Acordo de Livre Comércio (ALC) entre a Índia e a União Europeia.

O acordo em negociação visa alinhar os padrões de teste e certificação, reduzir custos duplicados de conformidade e incentivar a colaboração em normas de sustentabilidade e trabalhistas. Uma vez finalizado, o TLC poderá facilitar a entrada de fabricantes indianos no mercado, reduzir barreiras não tarifárias e proporcionar um melhor posicionamento caso a Europa venha a impor restrições comerciais baseadas em carbono às importações de alta emissão.

Além disso, vários compradores e intermediários europeus têm diversificado suas aquisições, buscando fornecedores alternativos como parte de estratégias mais amplas de mitigação de riscos, como observado anteriormente com a preferência por fabricantes chineses, de acordo com as conclusões do PV InstallerMonitor© | EES InstallerMonitor© da EUPD Research . Esse cenário de fornecimento em constante evolução cria uma oportunidade oportuna para os fabricantes indianos expandirem sua participação no mercado europeu.

Conclusão

O boom da fabricação de energia solar na Índia marca um ponto de virada na indústria fotovoltaica global. O rápido crescimento da capacidade produtiva, a redução da diferença de custos com a China e a menor intensidade de carbono estão impulsionando a Índia para uma fase voltada para a exportação. No entanto, essas mesmas tendências podem gerar excesso de oferta e compressão de preços se a diversificação não acompanhar o ritmo.

Com mercados importantes como a China, os Estados Unidos e a Europa mostrando sinais de desaceleração, incluindo atrasos em projetos, restrições de financiamento e margens de instalação menores, as pressões globais sobre os preços provavelmente se intensificarão. Embora os principais fabricantes indianos permaneçam financeiramente estáveis por enquanto, a manutenção da utilização da capacidade dependerá da expansão para novos mercados e da adoção antecipada de regimes comerciais de baixo carbono e em conformidade com as normas.

Para se manterem competitivos, os fabricantes indianos precisam agir rapidamente. A Europa oferece uma oportunidade crucial, pois busca fornecedores confiáveis e de baixo carbono no âmbito das certificações CBAM e NZIA. A adesão precoce a esses padrões será fundamental para garantir posições de longo prazo em mercados premium.

A competitividade sustentada dependerá não apenas da escala, mas também da velocidade, do foco e da diferenciação. À medida que a intensidade da concorrência global aumenta, o tempo de lançamento no mercado e a execução disciplinada estão se tornando diferenciais decisivos. A corrida pela participação de mercado está cada vez mais custosa, e buscar volume sem uma clara criação de valor ou lucratividade corre o risco de se tornar uma armadilha. A questão fundamental não é mais quem consegue produzir o módulo mais barato, mas sim quem consegue identificar os mercados certos, definir os segmentos certos dentro dos mercados identificados que contribuem acima da média para a lucratividade líquida e ser o primeiro a lançar a oferta certa.

Para prosperar nesse ambiente, os fabricantes indianos precisam ir além da escala de produção e adotar a evolução do mercado orientada por dados. Isso significa entender como segmentar mercados, clientes e posicionar produtos premium que ofereçam diferenciação mensurável. A capacidade de combinar tecnologia e estratégia de preços com os nichos de mercado mais receptivos definirá quem aproveitará as oportunidades do futuro.

É exatamente aqui que a EUPD Research oferece seu valor decisivo. Há mais de 25 anos, a EUPD fornece soluções impactantes e baseadas em dados que permitem aos fabricantes entender os mercados, identificar segmentos de alto potencial e conectar-se com as partes interessadas certas. Por meio de sua abordagem exclusiva, que combina segmentação inteligente de mercado, acesso às partes interessadas e comunicação eficaz, a EUPD transforma a complexidade em clareza e os dados em direcionamento. Suas estruturas capacitam as empresas a detectar tendências emergentes precocemente, escolher as estratégias certas e acelerar seu tempo de lançamento no mercado com confiança.

Se bem gerida, a expansão da energia solar na Índia pode consolidar sua posição como pilar da diversificação em tecnologias limpas. Mas, para alcançar esse objetivo, os fabricantes precisam agir agora, aliando escala com visão estratégica, inteligência de mercado e expertise confiável. Aqueles que souberem aproveitar a soberania dos dados, a digitalização e a inteligência de mercado para entender onde atuar, como vencer e como se diferenciar não apenas vencerão a corrida, mas conquistarão o próprio mercado, garantindo força duradoura e posicionamento de destaque para a próxima década.

Em última análise, a liderança sustentável não pertencerá àqueles que mais investem na produção, mas sim àqueles que souberem equilibrar rapidamente a excelência tecnológica com a inteligência baseada em dados e a execução precisa no mercado.

Sobre os autores:

Markus AW Hoehner é o fundador, presidente e diretor executivo do Hoehner Research & Consulting Group e do EUPD Group. Ele atua há mais de três décadas em pesquisa e consultoria de alto nível, com foco em tecnologias limpas, energias renováveis e gestão sustentável. Pode ser contatado pelo e-mail m.hoehner@eupd-research.com.

Rajan Kalsotra é Consultor Sênior da EUPD Research, com mais de 14 anos de experiência no setor de energias renováveis. Sua expertise abrange pesquisa de mercado, desenvolvimento de políticas e consultoria estratégica. Ele colaborou com importantes organizações do setor energético, fornecendo informações valiosas sobre o panorama global de energias renováveis, com foco especial em energia solar, armazenamento de energia e tecnologias emergentes. Ele pode ser contatado pelo e-mail r.kalsotra@eupd-research.com.

Abhinandan Khajuria é analista de energias renováveis na EUPD Research, com foco na análise dos mercados globais de energia solar fotovoltaica e baterias, na compreensão de políticas internacionais, no engajamento com as partes interessadas e na realização de pesquisas para fornecer informações valiosas para o mercado de energia limpa. Ele pode ser contatado pelo e-mail a.khajuria@eupd-research.com.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.