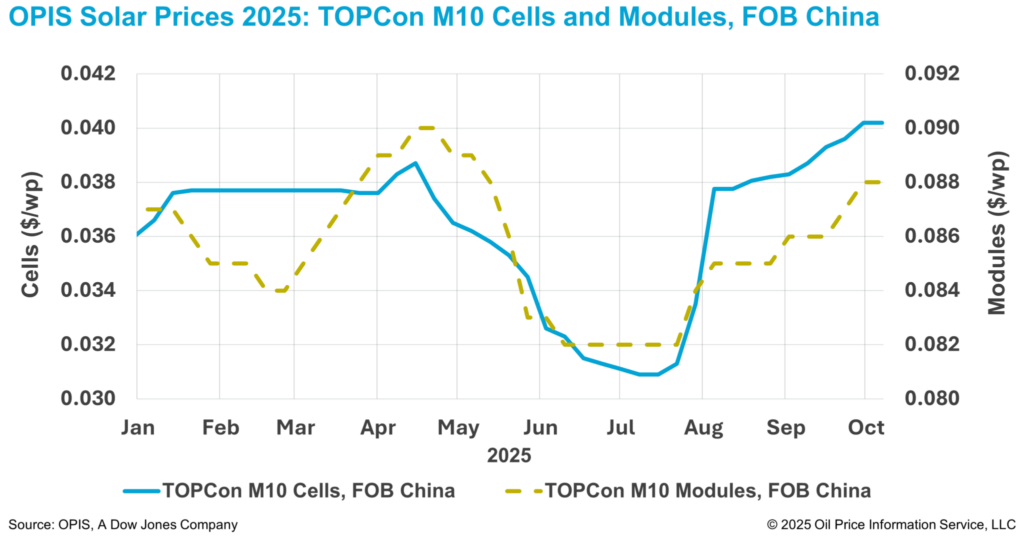

De acordo com o OPIS Solar Weekly Report divulgado em 7 de outubro, os preços das células FOB China TOPCon M10 mantiveram-se estáveis esta semana em US$ 0,0402/W, com indicações de preço entre US$ 0,0380-0,0426/W, interrompendo uma alta de quatro semanas à medida que as negociações desaceleravam durante o feriado da Semana Dourada da China.

O recente rali elevou os preços das células TOPCon M10 em 29,3% desde o início de julho, embora isso ainda fique atrás do aumento nos custos do wafer upstream. Os preços dos wafers M10 e G12 tipo N FOB China saltaram 46,3% e 36,7%, respectivamente, no mesmo período, de acordo com dados da OPIS.

Se esses ganhos podem ser sustentados mais a jusante depende da demanda do usuário final, disseram fontes do mercado. No entanto, dados recentes apontam para uma perspectiva de baixa. De acordo com a Administração Nacional de Energia, a China adicionou apenas 7,36 GW de nova capacidade fotovoltaica em agosto – o menor total mensal em 2025 e marcando o quarto declínio mensal consecutivo.

Nesse cenário de enfraquecimento da demanda doméstica, fontes de produtores de células chinesas esperam que a demanda da Índia se recupere após o período de férias, já que os compradores indianos provavelmente aumentarão as compras antes da implementação antecipada de direitos antidumping sobre as importações chinesas de células solares.

Em 29 de setembro, a Direção-Geral de Recursos Comerciais da Índia divulgou suas conclusões finais sobre uma investigação antidumping sobre as importações chinesas de células solares. Os resultados recomendaram taxas específicas da empresa de até 30% por um período de três anos com base no valor de Custo, Seguro e Frete (CIF). A data efetiva ainda não foi anunciada e entrará em vigor após a notificação do Governo Central, embora algumas fontes esperem a implementação até o final deste ano.

Entre os produtores incluídos na amostra, a Jinko Solar e a Trina Solar estarão sujeitas a taxas de 0%. Embora estes produtores tivessem margens de prejuízo positivas para as exportações de células, os seus preços de desembarque de módulos excederam o limiar de preço não prejudicial, resultando numa taxa global de 0%.

O Aiko Solar Group, que exportou apenas células com margens positivas, estará sujeito a taxa de 23%. Os produtores cooperativos não incluídos na amostra que responderam ao questionário estão sujeitos a taxas de 23% com base na média ponderada dos produtores incluídos na amostra, enquanto os produtores não cooperantes estão sujeitos a 30%.

Os participantes do mercado observaram que os sinais de preços permanecem incertos, dado o momento oscilante da implementação do imposto e a negociação limitada durante o feriado da Golden Week. No entanto, as fontes esperam um aumento de curto prazo nos preços assim que os compradores indianos retomarem as compras após o intervalo.

Dada a estrutura de taxas escalonadas recomendada, as preferências dos compradores podem mudar para fornecedores que enfrentam impostos mais baixos ou zero, observou um analista de mercado chinês. Enquanto isso, alguns fabricantes indianos estão tentando contestar as isenções concedidas à Jinko e à Trina, embora fontes tenham observado que essas empresas se concentram principalmente nas exportações de módulos, e não em células.

Além disso, um fabricante chinês Tier 1 observou que a produção doméstica de células da Índia continua mais cara, sugerindo que as importações chinesas podem permanecer competitivas mesmo sob direitos antidumping. Dito isso, a fonte também espera diversificação parcial do fornecimento para o Sudeste Asiático.

Abordando as preocupações da indústria sobre possíveis restrições de fornecimento, as conclusões finais do DGTR projetam que a capacidade doméstica de células da Índia atingirá 64,6 GW até junho de 2026, o suficiente para atender à demanda anual de aproximadamente 44 GW. No entanto, fontes da indústria expressaram ceticismo sobre essa projeção. Com a ALMM List-II atualmente contendo apenas 17,9 GW em setembro de 2025, atingir a meta exigiria colocar 46,7 GW de nova capacidade online em nove meses – um cronograma que alguns descreveram como irreal.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível de aviação, GLP/NGL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o OPIS APAC Solar Weekly Report.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.