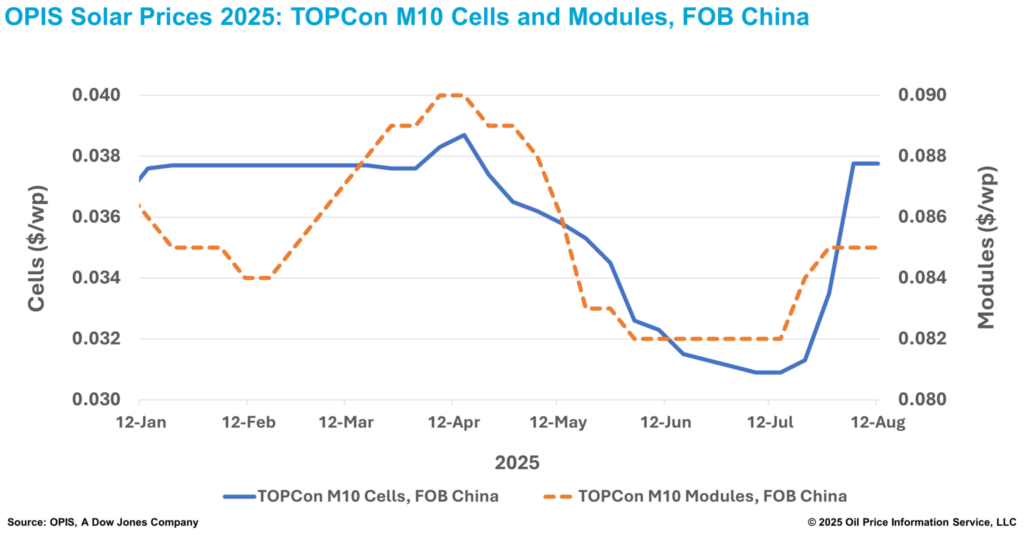

Os preços das células FOB China TOPCon M10 ficaram estáveis esta semana em US$ 0,0378/W, com indicações de preço entre US$ 0,0347-0,0398/W, de acordo com o OPIS Solar Weekly Report divulgado em 12 de agosto. Os preços das células TOPCon subiram 22,3% desde a baixa acumulada no ano no início de julho, com a semana passada registrando um aumento de 12,84%.

Na semana passada, os mercados de exportação viram um aumento na atividade de aquisição de células para entregas no segundo semestre de 2025 em meio a expectativas crescentes de um corte ou remoção do atual desconto de 9% no imposto de exportação da China. Fontes comerciais estimam que o ajuste do desconto pode elevar os preços das células entre 5 e 9%, com custos que provavelmente serão compartilhados entre vendedores e compradores.

Embora essa incerteza política tenha apoiado os ganhos recentes, fontes do setor dizem que os preços das células serão espremidos entre duas tendências nas próximas semanas.

Por um lado, os preços a montante estão pressionando os preços das células para cima. Desde 1º de julho, os preços do wafer M10 monossilício Mono Premium da China e do tipo N convencional subiram 31,7% e 29,0%, respectivamente.

Fontes do mercado disseram que os custos upstream mais altos manterão a pressão sobre os produtores de células para buscar mais aumentos de preços. No entanto, alguns observaram que o suporte sustentado do preço das células terá que depender se os usuários finais podem absorver os custos mais altos.

Por outro lado, espera-se uma fraca demanda do usuário final nos mercados doméstico e de exportação nas próximas semanas, limitando a pressão ascendente dos preços baseada em custos. Em comparação com os preços upstream, que subiram mais de 30%, os preços do módulo tipo N da FOB China aumentaram apenas 3,7%.

Um produtor de nível 1 disse que a demanda doméstica permanecerá fraca até setembro, antes de se recuperar na corrida de instalação de final de ano do quarto trimestre.

Nos mercados de exportação, as compras europeias desaceleraram em meio ao período de férias de verão.

O Chinese Module Marker (CMM), a avaliação de benchmark OPIS para módulos TOPCon da China, ficou estável esta semana em US$ 0,085/W Free-On-Board (FOB) China, com indicações entre US$ 0,082-0,092/W.

Nas indicações da curva futura, os preços de carregamento do 4º trimestre de 2025 caíram 1,16%, para US$ 0,085/W, com indicações de mercado variando de US$ 0,083-0,088/W. As indicações negociadas para este período de carregamento foram ouvidas em torno de US$ 0,083-0,085/W esta semana.

As cargas de carregamento do 1º e 2º trimestre de 2026 ficaram estáveis em US$ 0,086/W, com preços entre US$ 0,085-0,088/W. Os preços de carregamento do 3º trimestre de 2026 caíram 1,15%, para US$ 0,086/W, com indicações entre US$ 0,085-0,088/W.

Apesar das indicações mais fracas em toda a curva futura esta semana, espera-se que o sentimento para o carregamento do segundo semestre de 2025 se torne otimista com as crescentes expectativas de que a China possa cancelar totalmente o desconto do imposto de exportação até setembro ou outubro, levando os compradores e desenvolvedores de módulos a antecipar as entregas em agosto.

A incerteza do desconto está remodelando as práticas de contratação. Os ajustes de contrato agora são comuns para entregas futuras. Os novos acordos incluem cláusulas que especificam o compartilhamento de custos se os descontos forem reduzidos, enquanto os contratos existentes estão sendo renegociados para adicionar termos semelhantes.

No entanto, o desafio fundamental continua sendo a transmissão de custos. Apesar dos fabricantes aumentarem os preços de oferta, a transmissão de preços para o mercado de módulos permanece limitada. Os participantes do mercado esperam um atraso de 1 a 2 meses antes que os mercados estrangeiros reflitam totalmente esses aumentos de custos upstream. Somando-se às dificuldades de transmissão, várias fontes do mercado observaram que a atual força dos preços domésticos é impulsionada pela política e não pela demanda, com a fraca atividade de compra subjacente que deve continuar nas próximas semanas.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível de aviação, GLP/NGL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o Relatório Semanal OPIS APAC Solar.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.