Da edição impressa da pv magazine Global – Junho de 2025

A superprodução em níveis que superam em muito a demanda final é insustentável para qualquer setor e, de 2022 a 2024, a indústria fotovoltaica superproduziu significativamente, levando a um grande crescimento de estoque e encurralando os fabricantes.

No final de 2024, o CRU Group acredita que o estoque global de módulos pode ter subido o suficiente para representar cerca de 50% das instalações no mesmo ano.

É importante notar que esse excesso de oferta não surgiu por meio de um declínio na demanda final. Em 2022, 2023 e 2024, houve fortes instalações na indústria fotovoltaica, com impressionantes taxas de crescimento ano a ano de 36%, 78% e 29%, respectivamente. Desde então, esse crescimento da instalação desacelerou e o CRU Group prevê taxas de crescimento de um dígito em 2025 e além, o que significa que o “espaço de manobra” para o excesso de produção em antecipação ao crescimento futuro do mercado diminuiu ainda mais.

Com um excesso de oferta, os fabricantes ficaram diante de um mercado incrivelmente competitivo. Os custos que excedem os preços de venda significam que os fabricantes de módulos muitas vezes tiveram que aceitar margens de lucro negativas ou correr o risco de serem forçados a sair do mercado.

Isso significava que, em casos extremos, alguns fabricantes recorriam a atalhos para reduzir os custos de fabricação sempre que podiam para preservar as margens de lucro. Por sua vez, a indústria em 2024 e 2025 tem o obstáculo adicional de preocupações com a qualidade. Os assinantes dos relatórios “Solar Technology and Cost (STAC)” da Kiwa PVEL, de autoria conjunta da CRU e da instalação de testes de confiabilidade Kiwa PVEL, estarão cientes de que os módulos fotovoltaicos que falharam nos testes de qualidade foram observados em taxas alarmantes.

Inovação do módulo

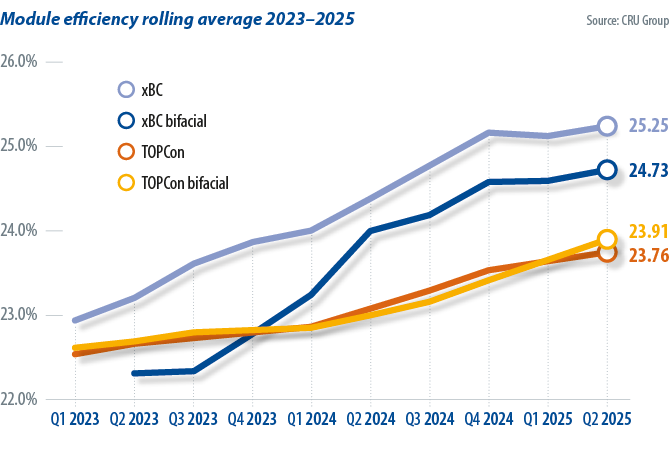

Mas nem tudo é desgraça e tristeza. Apesar de um mercado desafiador para os fabricantes, a inovação e as melhorias no desempenho do módulo não pararam. Do início de 2023 ao segundo trimestre de 2025, a eficiência do módulo comercial de contato passivado por óxido de túnel máximo (TOPCon) melhorou 1,3% (absoluto), aumentando de 22,76% para 24,06%. No mesmo período, impulsionado em grande parte pela Aiko Solar e Longi Solar, a eficiência máxima do módulo back contact comercial melhorou em enormes 3% (abs.), aumentando de 22,53% para 25,54% e provando que a inovação não parou de forma alguma.

Ao considerar as eficiências médias para as duas categorias de tecnologia, a melhoria foi mais modesta. A eficiência média da TOPCon aumentou cerca de 1,0% (abs.) no mesmo período, com o contato traseiro melhorando em 1,2% (abs.).

A pergunta mais comum que recebemos de clientes e contatos do setor hoje é: quando a pressão descendente sobre os preços diminuirá e quando a dinâmica de oferta e demanda voltará ao equilíbrio?

Em termos gerais, existem dois cenários que resultariam no retorno da indústria ao equilíbrio entre oferta e demanda. Seria necessário que a demanda final aumentasse a um nível em que o excesso de estoque não fosse mais “excesso”. Mas com o crescimento da demanda global desacelerando nos próximos anos, esse é um caminho improvável de volta ao equilíbrio. Um cenário mais provável depende de os fabricantes reduzirem a produção para que o excesso de estoque seja gradualmente eliminado.

Acreditava-se amplamente em 2024 que os preços poderiam começar a se recuperar em meados de 2025. Isso foi baseado na previsão de que um número significativo de fabricantes menores seria forçado a sair da produção por meio da falência em 2024. No entanto, as falências e as decisões de se retirar do mercado fotovoltaico foram mais lentas do que os fabricantes e analistas esperavam.

Agora, em meados de 2025, a superprodução insustentável começou a virar a página. Desde o início de 2025, os acordos de “autodisciplina” entre os principais fabricantes chineses ajudaram a reduzir os volumes de produção – os volumes de produção de polissilício de janeiro a abril caíram mais de 45% ano a ano e os volumes de produção de wafer caíram mais de 20%. Embora isso tenha aliviado a superprodução, os altos estoques de polissilício e, em muitas regiões, módulos, permaneceram.

Uma oportunidade de trabalhar com o excesso de estoque pode estar se aproximando à medida que os gigantes da manufatura anunciam metas mais conservadoras, pelo menos para os padrões da indústria fotovoltaica, tanto para expansões de capacidade quanto para orientação de produção em 2025. Há rumores de cortes de produção ainda mais profundos sendo planejados pelos principais players. Se os fabricantes aderirem a um crescimento de produção menos agressivo em 2025, parece cada vez mais provável que a pressão descendente sobre os preços em toda a cadeia de suprimentos fotovoltaica possa começar a aumentar no início de meados de 2026. Se os fabricantes não decretarem os cortes de produção necessários, um retorno à lucratividade generalizada poderá permanecer “a um ano de distância” indefinidamente, como aconteceu nos últimos 18 meses.

Além de 2030

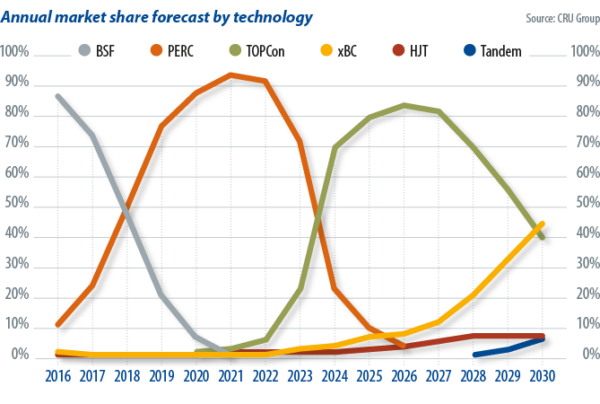

As transições tecnológicas dentro da indústria fotovoltaica podem ocorrer rapidamente quando uma tecnologia rival oferece melhor desempenho em paridade de custo com a tecnologia convencional atual. Isso ficou evidente com a rápida transição do campo de superfície traseira para a célula traseira do emissor passivado (PERC) e, por sua vez, do PERC para o TOPCon. No espaço de dois anos, a participação de mercado da TOPCon aumentou de cerca de 20% em 2023 para cerca de 80% em 2025. Espera-se que a TOPCon mantenha seu atual domínio de participação de mercado nos próximos dois anos. Além disso, novos rivais já estão surgindo, embora ainda não esteja claro qual é o mais provável de destronar a TOPCon no futuro.

As tecnologias TOPCon e heterojunção (HJT) têm limites teóricos de eficiência semelhantes, com nenhuma das tecnologias atualmente parecendo mais propensa a estabelecer uma liderança de eficiência sustentada e significativa. Hoje, as duas tecnologias oferecem eficiências máximas e médias comercialmente semelhantes, com apenas uma ligeira liderança detida pela HJT nos últimos trimestres. Mas, apesar de a TOPCon e a HJT serem competitivas em termos de eficiência, as duas atualmente não competem em termos de custo de fabricação.

O baixo custo de fabricação da TOPCon tem sido fundamental para o domínio da tecnologia em termos de participação de mercado e capacidade de produção. Como tal, o CRU Group acredita que a HJT terá dificuldades para ganhar uma participação de mercado significativa da TOPCon com seus custos de fabricação mais altos, a menos que a tecnologia possa estabelecer uma liderança significativa em eficiência. Para que o HJT atinja a paridade de custo por watt – já contabilizando as reduções nos custos de fabricação que acreditamos serem prováveis de nossa modelagem de custo de baixo para cima – a tecnologia precisaria alcançar e sustentar uma liderança de eficiência de pelo menos 2,5% (abs.). Não parece provável que a eficiência do HJT ultrapasse o TOPCon nessa escala.

Uma transição de tecnologia mais provável é do TOPCon para o contato traseiro, com este ganhando participação de mercado ao longo do restante da década, oferecendo melhor desempenho, maior eficiência e custos competitivos. Atualmente, o contato traseiro – especificamente a arquitetura de célula TOPCon-back-contact (TBC) – alcançou uma vantagem de eficiência de cerca de 1,5% (abs.) sobre TOPCon e HJT. Mas isso só é alcançado para os módulos de contato traseiro de melhor desempenho no segundo trimestre de 2025, com a diferença entre a eficiência média das duas tecnologias sendo muito menor em 0,5% (abs.). No entanto, a tecnologia de contato traseiro oferece essas eficiências mais altas com custos de fabricação mais altos em comparação com o TOPCon.

Como acontece com todas as tecnologias-chave no mercado hoje, o contato traseiro oferece uma enorme variedade de eficiências dentro da categoria de tecnologia individual. Isso significa que qualquer liderança sustentada em eficiência precisaria ser alcançada de forma mais ampla entre os fabricantes para permitir uma transição tecnológica generalizada, pelo menos, se os custos de fabricação permanecerem acima dos da TOPCon.

A partir de nossa modelagem de custos internos, atualmente esperamos que o custo dos produtos vendidos (CPV) para TBC se aproxime da paridade com o CPV para TOPCon padrão (ambos os lados contatados) até 2028, antes de potencialmente cair ligeiramente abaixo do TOPCon padrão até 2030. Tudo isso implica que poderíamos ver uma transição significativa para o contato traseiro da TOPCon no final da década. No entanto, não há um cruzamento claro de custos em nossa previsão, como vimos no passado com nossa modelagem para TOPCon vs. mono PERC, o que não deixa claro se alguma mudança seria em todo o setor ou se as duas tecnologias podem coexistir. Em qualquer cenário, esperamos ver o contato traseiro se tornando uma oferta de produto mais comum entre os fabricantes de módulos nos próximos anos.

A força motriz da indústria fotovoltaica é normalmente uma motivação para melhorar o desempenho ou reduzir custos. Desde 2017, a indústria está em uma era de “melhoria de desempenho”, o que significa que as reduções absolutas de custos tornaram-se mais difíceis de alcançar, mas a eficiência do módulo melhorou rapidamente. Até o final da década, é provável que as tecnologias de silício cristalino se aproximem dos limites de eficiência realistas. Como a indústria continuará a se esforçar para melhorar ainda mais o desempenho?

Outra transição tecnológica surge no horizonte. No início da década de 2030, o CRU Group acredita que as tecnologias tandem, especificamente projetos de perovskita de silício, podem ganhar impulso em larga escala devido ao potencial de eficiência muito maior em comparação com os dispositivos de silício de junção única. Com alguns fabricantes já produzindo comercialmente módulos tandem de perovskita hoje, embora em escalas muito pequenas, o início de uma transição tecnológica tandem já está em andamento.

Sobre os autores

Alex Barrows é chefe de PV do CRU Group. Ele se concentra em quando e como as novas tecnologias influenciarão o mercado fotovoltaico. Ele também supervisiona a análise de dados do mercado fotovoltaico para a empresa.

Molly Morgan é analista sênior de pesquisa do CRU Group. Suas áreas de foco incluem rastreamento e previsão da evolução na eficiência e arquitetura do módulo solar. Ela analisa a capacidade de fabricação de energia solar, números de produção e dados financeiros.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.