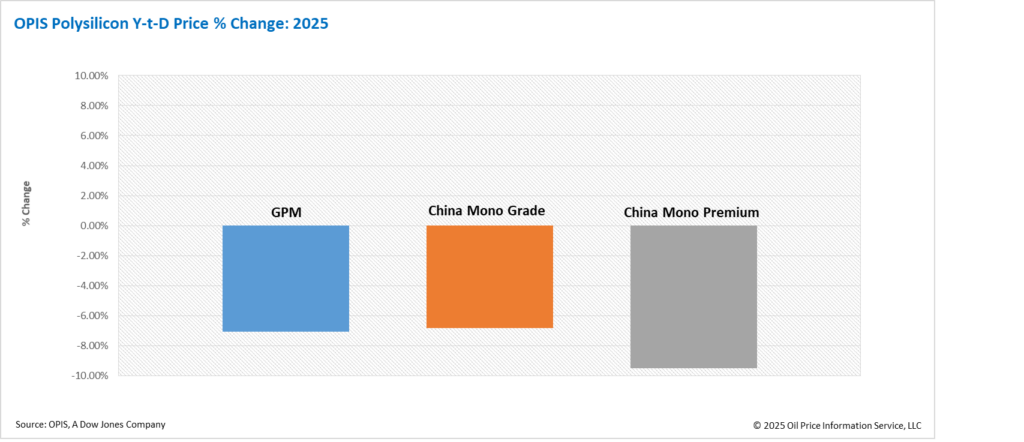

O Global Polysilicon Marker (GPM), a referência OPIS para polissilício produzido fora da China, foi avaliado em US$ 18,917/kg ou US$ 0,040/W esta semana, refletindo um declínio de 1,64% com base nas indicações de compra e venda relatadas.

As negociações globais de polissilício continuam desafiadoras, já que compradores e vendedores continuam lutando para chegar a acordos sobre preços em meio a um persistente desequilíbrio entre oferta e demanda. De acordo com fontes do mercado, a produção mensal de polissilício de grau solar permanece acima de 5.000 MT atualmente. Os estoques são estimados em cerca de 25.000 MT – um nível suficiente para suportar aproximadamente 12 GW de capacidade de fabricação a jusante.

Um participante do mercado confirmou que as vendas globais de polissilício dependem atualmente fortemente da execução de contratos de longo prazo. No entanto, o cumprimento desses acordos tornou-se cada vez mais desafiador, pois a exportação de produtos solares para os EUA está se tornando mais difícil em meio ao ambiente comercial complexo e em evolução. Como resultado, a fonte observou que as reduções de produção surgiram como uma estratégia fundamental para os fornecedores que buscam gerenciar os níveis de estoque e estabilizar o mercado.

No Sudeste Asiático, os principais compradores continuam com a produção limitada de lingotes, em parte para cumprir as obrigações mínimas de compra sob contratos de fornecimento de longo prazo. Um fabricante observou que uma parte de sua produção de wafer e seus produtos downstream associados já foram retirados do mercado dos EUA. Seu foco estratégico atual para capacidade de produção fora da China mudou para o mercado indiano. Esse redirecionamento estratégico enfraqueceu indiretamente a demanda global de polissilício devido à capacidade da Índia de aceitar produtos downstream feitos com polissilício chinês.

Olhando para o futuro, as fontes concordam que reduções adicionais de preços podem ser a única solução viável para aliviar a pressão sobre os estoques. Enquanto isso, as preocupações do mercado estão aumentando sobre o esperado lançamento comercial de uma nova instalação de polissilício no Oriente Médio no início do próximo ano, o que pode exacerbar o excesso de oferta global em andamento.

O China Mono Grade, avaliação da OPIS para os preços do polissilício monograu no país, permaneceu estável esta semana em CNY 30,75 (US$ 4,18)/kg, equivalente a CNY 0,065/W. O China Mono Premium, avaliação de preço da OPIS para polissilício monograu usado na produção de lingotes do tipo N, caiu 3,06% semana a semana para CNY 35,625 / kg, ou CNY 0,075 / W.

O preço do polissilício China Mono Premium caiu 11,76% desde seu pico na primeira semana de abril. De acordo com fontes do mercado, alguns produtores de wafer aumentaram o uso de matéria-prima de polissilício rebaixada na produção de wafer do tipo N em um esforço para reduzir custos. Como resultado, fontes indicaram que uma parte significativa dos quase 400.000 MT de estoque de polissilício consiste em material do tipo N de alta qualidade, enquanto o polissilício rebaixado adequado para aplicações do tipo N foi amplamente consumido.

Ao mesmo tempo, fontes do mercado observaram que a produção total de polissilício em junho pode ter um ligeiro aumento em relação a maio, atingindo cerca de 110.000 MT. Esse aumento antecipado é impulsionado principalmente pela retomada das operações nas instalações em Yunnan e Sichuan, apoiada pelo início da estação chuvosa e pelo declínio resultante nos custos da energia hidrelétrica. Embora esse aumento possa ser parcialmente compensado por reduções ou desligamentos temporários em instalações dependentes de energia térmica, uma fonte alertou que a mudança regional na produção pode não resultar em um trade-off totalmente equilibrado, possivelmente impactando os níveis gerais de fornecimento.

Os participantes do mercado geralmente esperam fraqueza contínua no mercado spot de polissilício até o final de 2025, impulsionada por pressões persistentes de estoque. Essa perspectiva se reflete nas tendências do mercado futuro. Dados da Bolsa de Futuros de Guangzhou em 9 de junho mostram que os preços de liquidação para entrega em junho de 2025 ficaram em CNY36,660/kg, caindo para CNY 31,865/kg para entrega em novembro – marcando uma queda de 13,08% no período.

A OPIS, uma empresa da Dow Jones, fornece preços de energia, notícias, dados e análises sobre gasolina, diesel, combustível de aviação, GLP/NGL, carvão, metais e produtos químicos, bem como combustíveis renováveis e commodities ambientais. Ela adquiriu ativos de dados de preços da Singapore Solar Exchange em 2022 e agora publica o Relatório Semanal OPIS APAC Solar.

Os pontos de vista e opiniões expressos neste artigo são dos próprios autores, e não refletem necessariamente os defendidos pela pv magazine.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar parte de nosso conteúdo, por favor entre em contato com: editors@pv-magazine.com.

Ao enviar este formulário, você concorda com a pv magazine usar seus dados para o propósito de publicar seu comentário.

Seus dados pessoais serão apenas exibidos ou transmitidos para terceiros com o propósito de filtrar spam, ou se for necessário para manutenção técnica do website. Qualquer outra transferência a terceiros não acontecerá, a menos que seja justificado com base em regulamentações aplicáveis de proteção de dados ou se a pv magazine for legalmente obrigada a fazê-lo.

Você pode revogar esse consentimento a qualquer momento com efeito para o futuro, em cujo caso seus dados serão apagados imediatamente. Ainda, seus dados podem ser apagados se a pv magazine processou seu pedido ou se o propósito de guardar seus dados for cumprido.

Mais informações em privacidade de dados podem ser encontradas em nossa Política de Proteção de Dados.